L’un des rôles fondamentaux du Parlement consiste à examiner et à approuver les plans d’imposition et de dépenses du gouvernement. Pour s’acquitter de ce rôle, les parlementaires suivent le cycle financier parlementaire, qui comprend une série d’activités qui s’échelonnent tout au long de l’année civile. Comme l’exercice du gouvernement fédéral commence le 1er avril et prend fin le 31 mars de l’année suivante, les activités qui ont lieu au cours d’une même année civile peuvent se rapporter à des exercices différents. Par exemple, pendant une année civile, le budget établit les priorités pour l’exercice à venir, alors que les Comptes publics du Canada décrivent les dépenses qui ont été engagées durant l’exercice précédent.

Par conséquent, il pourrait être utile d’examiner le cycle financier à la lumière des activités qui se tiennent avant, durant et après l’exercice. On peut ainsi voir comment chaque élément contribue à l’examen et à l’approbation par les parlementaires des dépenses gouvernementales pour un exercice donné, sur plusieurs années civiles.

On peut en outre définir le cycle financier en fonction des périodes de crédits de la Chambre des communes, qui prennent fin le 26 mars, le 23 juin et le 10 décembre. Avant la fin de chaque période, la Chambre des communes met aux voix le budget des dépenses et les projets de loi de crédits qui en découlent dont elle est saisie et, s’ils sont adoptés, elle les renvoie au Sénat pour que celui-ci les examine et les approuve.

Au cours de l’automne précédant l’exercice, le Comité permanent des finances de la Chambre des communes tient des consultations prébudgétaires, dans le cadre desquelles il recueille le point de vue des Canadiens sur les recommandations qu’il devrait faire au ministre des Finances pour le prochain budget du gouvernement.

Habituellement en février ou en mars, le ministre des Finances présente le budget du gouvernement, qui décrit les priorités gouvernementales en matière d’imposition et de dépenses pour l’exercice à venir. Le budget n’autorise toutefois pas le gouvernement à modifier les impôts ou à engager des fonds, et il n’y a pas de délai ou d’exigence particulière pour le dépôt du budget.

Pour modifier la fiscalité, le gouvernement doit présenter des motions des voies et moyens qui décrivent les changements proposés. Pareilles modifications doivent ensuite être faites au moyen du processus d’examen et d’approbation de mesures législatives, comme les projets de loi d’exécution du budget présentés par le gouvernement après le dépôt du budget.

Pour engager des fonds, le gouvernement doit demander l’autorisation du Parlement au moyen du processus d’examen et d’approbation des projets de loi de crédits. Pour aider le Parlement à comprendre et à examiner ses projets de dépenses, le gouvernement prépare et présente un budget principal et des budgets supplémentaires des dépenses, qui fournissent les plans de dépense de chaque ministère. Par ailleurs, le gouvernement obtient l’autorisation d’engager des dépenses législatives, notamment celles concernant le Transfert canadien en matière de santé aux provinces et aux territoires, aux termes de lois déjà adoptées. Le pouvoir législatif d’engager des dépenses législatives s’exerce de façon permanente et ne nécessite pas l’approbation annuelle du Parlement.

Avant le début de l’exercice, la Chambre des communes approuve les crédits provisoires. Les pleins crédits n’étant pas accordés avant le mois de juin, le gouvernement doit avoir l’autorisation d’engager des fonds durant les trois premiers mois de l’exercice. Ainsi, les crédits provisoires représentent habituellement les trois douzièmes du montant figurant dans le budget principal des dépenses.

Pendant l’exercice, dès son dépôt à la Chambre des communes, le budget principal des dépenses est renvoyé aux comités permanents concernés, qui peuvent alors l’examiner, le mettre aux voix et en faire rapport au plus tard le 31 mai. Le Comité sénatorial permanent des finances nationales examine lui aussi le budget des dépenses et en fait rapport.

En juin, la Chambre des communes approuve les pleins crédits, soit le montant figurant dans le budget principal des dépenses, moins les crédits provisoires. Une fois approuvé, le projet de loi de crédits est renvoyé au Sénat pour qu’il l’examine et l’approuve.

Puisque le budget principal des dépenses ne couvre pas la totalité des besoins du gouvernement pour l’année, comme les dépenses imprévues et celles qu’il a annoncées dans le budget, le gouvernement soumet aussi des budgets supplémentaires des dépenses au Parlement à des fins d’examen et d’approbation. Même s’il n’y a pas d’échéancier fixe pour la présentation de budgets supplémentaires des dépenses ni de limite à leur nombre, le gouvernement présente normalement des budgets supplémentaires de dépenses en mai, en novembre et en février, chaque série de budgets supplémentaires étant désignée par les lettres A, B ou C, dans cet ordre. Les budgets supplémentaires des dépenses sont également renvoyés à des comités pour qu’ils les examinent et les approuvent au moyen d’un projet de loi de crédits à la fin de la période des crédits correspondante.

À l’automne, le ministre des Finances présente une mise à jour des projections économiques et budgétaires, qui renferme de l’information de mi-exercice sur la croissance économique du pays et l’état des finances publiques.

Tout au long de l’année, les ministères, organismes et sociétés d’État à l’échelon fédéral préparent et publient des rapports financiers trimestriels, qui comparent les dépenses prévues et les dépenses réelles.

Quelque temps après la fin de l’exercice (habituellement en octobre), le gouvernement présente ses comptes publics, qui brossent le tableau des dépenses réelles du gouvernement durant l’exercice. Les comptes publics font aussi état de la situation financière du gouvernement à la fin de l’exercice, c’est-à-dire ses créances, ses actifs et sa dette nette. Les comptes publics sont renvoyés au Comité permanent des comptes publics de la Chambre des communes.

Après la présentation des comptes publics, le gouvernement dépose son rapport sur la gestion de la dette, qui indique comment il a géré la dette fédérale au cours de l’exercice précédent.

Au cours de l’automne également, le gouvernement rend publics les rapports ministériels sur le rendement de chaque ministère ou organisme. Ces documents font état des réalisations par rapport aux résultats attendus énoncés dans les plans d’activités ministériels correspondants présentés juste avant le début de l’exercice précédent.

À la fin de l’exercice, les états financiers consolidés du gouvernement sont vérifiés par le vérificateur général du Canada.

L’un des rôles fondamentaux du Parlement consiste à examiner et à approuver les plans d’imposition et de dépenses du gouvernement. En fait, le gouvernement ne peut modifier les taux d’imposition, créer de nouveaux impôts ou engager des dépenses sans l’approbation du Parlement.

Malgré l’importance de l’examen financier, le rôle du Parlement à cet égard est souvent mal compris. La présente Étude de la Colline vise à donner un aperçu des diverses composantes du cycle financier parlementaire canadien et des documents s’y rapportant, afin d’aider les parlementaires dans leur étude des plans de dépenses et d’imposition du gouvernement.

L’étude est structurée autour des diverses composantes du cycle financier, notamment, le budget, le budget des dépenses et les comptes publics 1.

La section 2 (« Aperçu ») résume très brièvement le cycle financier et la section 4 (« Le cycle financier ») en donne une description plus détaillée. Pour un glossaire de termes choisis liés à la procédure parlementaire, reportez-vous à l’annexe A.

La présente Étude de la Colline n’aborde pas tous les aspects du cycle financier parlementaire; d’autres ouvrages traitent de la question plus en profondeur 2.

Le gouvernement fait connaître ses priorités en matière de dépenses publiques et d’imposition pour l’exercice à venir, ainsi que ses prévisions de recettes et de dépenses, dans son budget – excédentaire ou déficitaire –, qui est présenté par le ministre des Finances. Le budget est un plan financier; il n’autorise pas le gouvernement à modifier les impôts ni à engager des dépenses.

Pour modifier la fiscalité, le gouvernement doit présenter des motions des voies et moyens qui décrivent les changements proposés, par exemple une hausse des taux d’imposition ou l’institution de nouveaux impôts. Ces changements sont soumis au Parlement par la voie du processus d’examen et d’approbation des mesures législatives, comme les projets de loi d’exécution du budget.

Pour engager des dépenses, le gouvernement doit demander l’autorisation du Parlement au moyen du processus d’examen et d’approbation des projets de loi de crédits. Afin d’aider le Parlement à comprendre et à examiner ses plans de dépenses, le gouvernement dresse et présente un budget principal et des budgets supplémentaires des dépenses, et produit des plans ministériels.

Les dépenses dites « législatives », comme celles concernant le Transfert canadien en matière de santé aux provinces et aux territoires, sont approuvées aux termes de lois déjà adoptées. En conséquence, le pouvoir législatif d’engager des dépenses législatives s’exerce de façon continue et ne nécessite pas l’approbation annuelle du Parlement.

Une fois un exercice terminé, le gouvernement explique ses réalisations dans les rapports sur les résultats ministériels, et il fait état des dépenses qu’il a engagées durant l’exercice et présente sa situation financière à la fin de l’exercice dans les Comptes publics du Canada. Les états financiers consolidés du gouvernement sont vérifiés par le vérificateur général du Canada (VGC).

Le système parlementaire de Westminster tire son origine de la société féodale britannique, où l’élite fortunée a cherché à limiter la capacité du monarque de lever des impôts et d’en dépenser le produit dans des guerres à l’étranger. Au fil du temps, le Parlement a graduellement restreint le pouvoir d’imposition et le pouvoir de dépenser de la Couronne. Dans cet esprit, le gouvernement fédéral canadien ne peut lever des impôts ni engager des dépenses sans l’approbation préalable explicite du Parlement par le truchement de l’adoption de lois 3.

Le rôle central du Parlement dans l’autorisation et l’examen des mesures fiscales et des dépenses du gouvernement est codifié dans des lois, notamment la Loi constitutionnelle de 1867 et la Loi sur la gestion des finances publiques 4. Les procédures relatives au processus financier parlementaire sont énoncées dans le Règlement de la Chambre des communes et le Règlement du Sénat du Canada 5.

Ces exigences législatives et procédurales permettent de dégager les principes de base du contrôle exercé par le Parlement sur les deniers publics, à savoir :

Ces principes garantissent que le gouvernement conserve sa prérogative de lever des impôts et de planifier ses dépenses, tout en permettant au Parlement d’examiner les plans d’imposition et de dépenses du gouvernement, et de revoir ses recettes et dépenses réelles. Ainsi, l’établissement du budget est une fonction qui ressortit à l’exécutif, le rôle du Parlement consistant à demander des comptes au gouvernement quant à la façon dont il génère et dépense les fonds publics. Cet examen est réalisé au moyen d’une série d’activités durant le cycle financier.

Le cycle financier parlementaire peut être considéré comme une série d’activités se tenant en boucle durant l’année civile 8. Étant donné que l’exercice financier du gouvernement fédéral commence le 1er avril et se termine le 31 mars, les activités se tenant durant une même année civile peuvent se rapporter à différents exercices. Par exemple, pendant une année civile donnée, le budget établit les priorités pour l’exercice à venir, alors que les comptes publics décrivent les dépenses qui ont été engagées durant l’exercice précédent.

Par conséquent, il pourrait être utile d’examiner le cycle financier à la lumière des activités menées avant, durant et après l’exercice, comme il est énoncé à l’annexe B. On peut ainsi voir comment chacun des éléments contribue à l’examen et à l’approbation parlementaires des dépenses gouvernementales pour un exercice donné, sur plusieurs années civiles. Tous les éléments décrits dans les sections 4.1 à 4.3 de la présente Étude de la Colline seront traités plus en profondeur un peu plus loin dans le texte.

On peut aussi analyser le cycle financier en fonction des périodes d’octroi de crédits de la Chambre des communes, qui prennent fin le 26 mars, le 23 juin et le 10 décembre 9. Avant la fin de chaque période, la Chambre des communes met aux voix les budgets des dépenses et les projets de loi de crédits qui en découlent dont elle est saisie et, s’ils sont adoptés, elle les renvoie au Sénat pour que celui-ci les examine et les approuve.

Durant l’automne, le Comité permanent des finances de la Chambre des communes tient des consultations prébudgétaires pendant lesquelles il recueille les points de vue des Canadiens sur les recommandations qu’il devrait faire au ministre des Finances pour le prochain budget du gouvernement.

Habituellement en février ou en mars, le ministre des Finances présente le budget du gouvernement, qui décrit les priorités gouvernementales en matière d’imposition et de dépenses pour l’exercice à venir. Signalons qu’il n’y a pas de délai ou d’exigence particulière pour le dépôt du budget 10. Le gouvernement peut par la suite présenter des projets de loi d’exécution du budget pour faire adopter des dispositions du budget, comme des mesures fiscales.

Le plan budgétaire contient en annexe la stratégie de gestion de la dette dans laquelle le gouvernement précise comment il entend gérer la dette fédérale durant l’exercice à venir.

Comme le budget est simplement un plan financier qui n’autorise pas les dépenses, le 1er mars ou avant cette date, le gouvernement dépose son budget principal des dépenses pour le prochain exercice. Le budget principal des dépenses présente les plans de dépenses de chacune des organisations fédérales et renferme les dépenses qui figureront dans un projet de loi de crédits. Il est important de noter que le budget principal des dépenses est dressé à la fin de l’automne et, par conséquent, qu’il ne comprend généralement pas les dépenses annoncées dans le budget.

Le jour même où il dépose le budget principal des dépenses, le gouvernement publie un rapport sur les dépenses fiscales, lesquelles sont des mesures fiscales utilisées à la place de dépenses de programmes directes pour promouvoir des objectifs de politique publique particuliers.

Plus tard en mars, le gouvernement dépose les plans ministériels dans lesquels sont énoncés les résultats que les ministères comptent obtenir avec les ressources mises à leur disposition et énumérées les ressources humaines et financières affectées à chacun des programmes.

Avant le début de l’exercice, la Chambre des communes approuve les crédits provisoires. Les pleins crédits n’étant pas accordés avant le mois de juin, le gouvernement doit avoir l’autorisation d’engager des dépenses durant les trois premiers mois de l’exercice. Ainsi, les crédits provisoires représentent habituellement les trois douzièmes du montant figurant dans le budget principal des dépenses 11.

Dès qu’il a été déposé à la Chambre des communes, le budget principal des dépenses est renvoyé aux comités permanents concernés, qui peuvent alors l’examiner, le mettre aux voix et en faire rapport au plus tard le 31 mai 12. Le Comité sénatorial permanent des finances nationales examine lui aussi le budget des dépenses et en fait rapport.

En juin, la Chambre des communes approuve les pleins crédits, soit le montant figurant dans le budget principal des dépenses, moins les crédits provisoires. Une fois approuvé, le projet de loi de crédits est renvoyé au Sénat pour qu’il l’examine et l’approuve.

Étant donné que le budget principal des dépenses ne renferme pas la totalité des prévisions de dépenses du gouvernement pour l’exercice, comme les dépenses imprévues et celles annoncées dans le budget, le gouvernement soumet aussi au Parlement des budgets supplémentaires des dépenses. Même s’il n’y a pas d’échéancier fixe pour la présentation des budgets supplémentaires des dépenses ni de limite au nombre de pareils budgets qui peuvent être soumis, le gouvernement présente normalement des budgets supplémentaires des dépenses en mai, en novembre et en février, budgets désignés par les lettres A, B ou C, dans cet ordre. Les budgets supplémentaires des dépenses sont également renvoyés à des comités et sont adoptés par la voie d’un projet de loi de crédits à la fin de la période d’octroi de crédits correspondante.

L’automne venu, le ministre des Finances présente une mise à jour économique et financière où il fait le point à mi-parcours sur la croissance économique du pays et l’état des finances publiques.

Durant l’année, les ministères, organismes et sociétés d’État fédéraux publient des rapports financiers trimestriels où l’on compare les dépenses prévues et les dépenses réelles 13.

À un certain moment après la fin de l’exercice (habituellement en octobre), le gouvernement présente ses comptes publics, qui brossent le tableau des dépenses réelles du gouvernement durant l’exercice. Les comptes publics font état aussi de la situation financière du gouvernement à la fin de l’exercice – actif, passif et dette nette. Les comptes publics sont renvoyés au Comité permanent des comptes publics de la Chambre des communes.

Après la présentation des comptes publics, le gouvernement dépose son rapport sur la gestion de la dette, qui indique comment il a géré la dette fédérale durant l’exercice précédent.

Au cours de l’automne également, le gouvernement rend publics les rapports sur les résultats ministériels de chaque ministère et organisme. Ces documents font état des réalisations par rapport aux résultats attendus énoncés dans les plans ministériels correspondants présentés juste avant le début de l’exercice précédent.

Le budget, qui établit les priorités globales du gouvernement en matière de mesures fiscales et de dépenses, est une importante composante du cycle financier; il est résumé dans le discours du budget. La préparation et l’exécution du budget comportent plusieurs éléments : les consultations prébudgétaires, les mises à jour des prévisions économiques et budgétaires, les motions des voies et moyens, les projets de loi d’exécution du budget, le pouvoir d’emprunt et la gestion de la dette ainsi que les dépenses fiscales. Il importe de noter à cet égard le rôle joué par le directeur parlementaire du budget, dont la tâche consiste à aider les parlementaires à mieux comprendre les pratiques budgétaires du gouvernement.

Depuis 1994, le Comité permanent des finances de la Chambre des communes procède à des consultations prébudgétaires 14. Le plus souvent, il structure ses consultations autour de quelques sujets liés à la politique budgétaire du gouvernement. Durant ces consultations, le Comité demande aux particuliers et aux organisations intéressées de lui remettre des mémoires pendant l’été, tient des audiences publiques (souvent d’un bout à l’autre du pays) à l’automne et présente un rapport à la Chambre des communes en décembre.

Le rapport du Comité, qui reflète l’avis de la majorité de ses membres, résume les mémoires reçus et les témoignages entendus par le Comité et contient des recommandations au gouvernement pour le budget à venir. Les membres du Comité qui ne sont pas d’accord avec la majorité peuvent demander d’annexer des avis supplémentaires ou dissidents au rapport.

Certes, le gouvernement n’est pas tenu de donner suite aux recommandations du Comité, mais il reste que les consultations prébudgétaires permettent aux parlementaires de donner leur avis sur le budget à venir et au public de débattre des priorités du gouvernement en matière de fiscalité et de dépenses 15.

Le ministre des Finances tient lui aussi des consultations prébudgétaires durant lesquelles il demande aux Canadiens intéressés de lui soumettre un mémoire.

Après le discours du Trône, le discours du budget constitue l’un des plus importants énoncés de politique du gouvernement. En effet, ce discours présente les perspectives du gouvernement quant à l’économie et à l’emploi, explique ses attentes quant au solde budgétaire et annonce les nouvelles mesures de dépenses, les hausses ou les baisses des dépenses, ainsi que les mesures fiscales à venir.

Le ministre des Finances dresse le budget avec l’appui du ministère des Finances Canada, qui analyse les incidences financières des propositions budgétaires, et en étroite consultation avec le premier ministre et le Bureau du Conseil privé 16.

Après en avoir donné avis, le ministre des Finances prononce le discours du budget à la Chambre des communes, habituellement en fin d’après-midi, après la fermeture des marchés financiers. Le discours est accompagné d’un plan budgétaire plus détaillé, qui est mis à la disposition des parlementaires, des journalistes et d’autres intéressés plusieurs heures à l’avance durant une séance d’information à huis clos. Le budget étant susceptible d’avoir des incidences sur les marchés financiers, sa teneur reste confidentielle jusqu’à ce que le ministre le présente à la Chambre des communes.

Avant de prononcer le discours du budget, le ministre des Finances propose une motion des voies et moyens portant que la Chambre des communes approuve de façon générale la politique budgétaire du gouvernement. Après la tenue de débats pendant quatre jours au plus et après que les partis de l’opposition ont eu l’occasion de présenter une proposition d’amendement et une proposition de sous-amendement, la Chambre des communes vote sur la motion du ministre 17. L’adoption de cette motion n’autorise pas le gouvernement à modifier la fiscalité ni à engager des dépenses, ce qui doit être fait au moyen des processus des voies et moyens et des crédits. Elle ne fait qu’indiquer l’approbation générale du plan financier du gouvernement. Le rejet de cette motion indiquerait vraisemblablement que le gouvernement a perdu la confiance de la Chambre des communes.

Le plan budgétaire est souvent un document volumineux commençant par un bilan détaillé de la situation économique du pays. Se fondant, pour établir ses hypothèses budgétaires, sur les prévisions moyennes des économistes du secteur privé qu’il corrige en fonction des risques pour l’économie, le ministère des Finances du Canada y présente ses projections des recettes, des dépenses et du solde budgétaire du gouvernement 18. Ce cadre budgétaire global fournit le contexte dans lequel s’inscrivent les annonces relatives au régime fiscal et aux dépenses.

Dans le plan budgétaire, les priorités relatives à la fiscalité et aux dépenses sont regroupées suivant les thèmes chers au gouvernement de l’heure. Les mesures fiscales proposées sont accompagnées d’une projection de leurs incidences budgétaires et d’avis de motions des voies et moyens, lesquelles sont nécessaires à leur mise en œuvre. Dans les annonces relatives aux dépenses, on précise habituellement le nombre d’années sur lequel elles s’étalent et les montants correspondants 19. Enfin, le plan budgétaire peut servir à annoncer des orientations qui n’ont pas d’incidences budgétaires particulières, comme l’engagement d’entreprendre une réforme du droit d’auteur.

En règle générale, les documents budgétaires sont déposés au Sénat. Ce dernier peut débattre des points forts et des points faibles du budget, mais il ne vote pas sur le discours du budget.

Durant l’automne, le ministre des Finances présente une mise à jour des projections économiques et budgétaires qui contient les chiffres les plus récents sur la situation et les perspectives de l’économie, la situation budgétaire du gouvernement, notamment ses projections des recettes et des dépenses de programmes, et les risques touchant les projections budgétaires. La mise à jour peut aussi comprendre des projections économiques et budgétaires à long terme. Il est arrivé à plusieurs occasions que la mise à jour annonce des projets de mesures fiscales, ce qui a mené certains observateurs à qualifier celle-ci de « mini-budget ».

Certaines années, la mise à jour est présentée au Comité permanent des finances de la Chambre des communes, mais d’autres, elle est dévoilée hors du Parlement. L’information qu’elle renferme peut donner matière aux consultations et au rapport prébudgétaires du Comité.

Dans la Revue financière, le ministère des Finances du Canada fait paraître des mises à jour mensuelles sur le rendement budgétaire du gouvernement à ce moment précis de l’exercice, notamment des estimations relatives aux recettes, aux dépenses et au solde budgétaire 20.

Avant de déposer un projet de loi qui crée un nouvel impôt, qui relève le taux d’un impôt existant, qui reconduit un impôt en voie d’expiration ou qui élargit l’assiette d’un impôt, le gouvernement doit d’abord présenter un avis de motion des voies et moyens à la Chambre des communes et le faire adopter 21. L’obligation de présenter et de faire adopter une motion des voies et moyens montre que les hausses d’impôt constituent une prérogative du gouvernement, car seul un ministre peut proposer de telles motions. Par contre, une proposition législative visant à réduire un taux d’imposition peut être présentée sans qu’il soit nécessaire de proposer au préalable une motion des voies et moyens.

Les motions des voies et moyens établissent les limites – comme le taux d’imposition et le champ d’application – à la portée des mesures législatives fiscales envisagées. Ces motions peuvent être de nature générale ou très précises, prenant par exemple la forme d’avant-projets de loi. Le projet de loi correspondant doit être fondé sur la motion, mais il n’est pas nécessaire qu’il y soit identique. Une fois la motion adoptée, un projet de loi renfermant les mesures fiscales proposées peut être déposé. Il faut noter que, contrairement aux mesures contenues dans les projets de loi de crédits et sauf indication contraire, les modifications fiscales autorisées par une loi n’ont pas à être renouvelées par le Parlement.

Comme l’adoption des projets de loi de mise en œuvre de mesures fiscales ne se fait pas du jour au lendemain, le gouvernement a pour pratique bien établie d’introduire des mesures fiscales provisoires prenant effet à la date de présentation d’un avis des voies et moyens ou, parfois, à la date où le ministre des Finances annonce les modifications proposées. En effet, si les mesures fiscales ne prenaient pas effet immédiatement, leur efficacité pourrait être diminuée, il serait difficile pour le ministre d’établir des prévisions de recettes, et certains contribuables pourraient bénéficier d’avantages fortuits 22. Il en résulte que des impôts peuvent être perçus avant que les modifications proposées aient force de loi.

Pour mettre en œuvre les diverses mesures liées au budget, le gouvernement présente des projets de loi d’exécution du budget. À l’instar des autres mesures législatives, ces projets de loi doivent franchir les étapes des trois lectures à la Chambre des communes et au Sénat et sont renvoyés à des comités – habituellement au Comité permanent des finances de la Chambre des communes et au Comité sénatorial permanent des finances nationales 23.

Il arrive souvent que soient présentés deux projets de loi d’exécution du budget pour un budget donné, l’un au printemps et l’autre à l’automne. Les modifications fiscales annoncées dans le budget figurent normalement dans les projets de loi d’exécution du budget plutôt que dans des projets de loi fiscaux distincts.

L’ampleur des projets de loi d’exécution du budget et l’inclusion dans ceux-ci d’éléments non liés au budget suscitent une certaine controverse 24.

Le gouvernement exerce son pouvoir d’emprunter à l’aide de lois permanentes et des crédits annuels quand il ne dispose pas des recettes nécessaires pour couvrir les dépenses autorisées par le Parlement.

La Loi d’exécution du budget de 2007 a apporté des modifications à la Loi sur la gestion des finances publiques afin de permettre au gouverneur en conseil d’autoriser le ministre des Finances à emprunter, ce qui, précédemment, devait être autorisé par la voie de projets de loi portant pouvoir d’emprunt adoptés par le Parlement. N’ayant plus besoin d’être autorisées par le Parlement, les limites d’emprunt ne sont désormais approuvées que par le gouverneur en conseil au moyen d’un décret 25.

Par la suite, la Loi no 1 d’exécution du budget de 2016 et la Loi no 1 d’exécution du budget de 2017 ont modifié la Loi sur la gestion des finances publiques, de sorte que le ministre des Finances est à nouveau tenu d’obtenir l’approbation du Parlement du Canada afin d’emprunter au nom du gouvernement 26. Pour satisfaire l’exigence de l’approbation parlementaire, le Parlement a promulgué en novembre 2017 la Loi autorisant certains emprunts, qui plafonne à 1 168 milliard de dollars les emprunts contractés sur le marché par le gouvernement du Canada et les sociétés d’État entreprises mandataires. Cette loi oblige aussi le gouvernement à faire rapport au Parlement sur l’état de l’emprunt total dans les trois ans suivant son entrée en vigueur.

Dans le cadre des modifications apportées à la Loi sur la gestion des finances publiques au moyen de la Loi d’exécution du budget de 2007, le gouvernement doit maintenant déposer au Parlement un rapport sur la façon dont il a géré la dette durant l’exercice précédent et une stratégie de gestion de la dette expliquant comment il entend gérer la dette durant l’exercice à venir 27. La stratégie de gestion de la dette est annexée au plan budgétaire. Ces documents traitent de la portion de la dette contractée sur les marchés financiers et du placement des soldes de trésorerie dans des actifs liquides jusqu’à ce que ces fonds soient requis aux fins des activités de l’État 28.

En réponse à la pandémie de COVID-19, en mars 2020, le Parlement a modifié la Loi sur la gestion des finances publiques par l’entremise de la Loi sur les mesures d’urgence visant la COVID-19, dans le but :

Par l’entremise de la Loi sur les mesures d’urgence visant la COVID-19, le Parlement a également modifié la Loi autorisant certains emprunts afin d’exclure les emprunts requis sous le régime d’une loi fédérale ou dans des circonstances exceptionnelles des plafonds d’emprunt énoncés dans la Loi 30.

En mai 2021, le Parlement a de nouveau modifié la Loi autorisant certains emprunts afin de faire passer à 1,831 milliard de dollars le plafond d’emprunt aux termes de la Loi d’exécution de l’énoncé économique de 2020 31.

Il est possible de recourir au régime fiscal pour atteindre des objectifs de politique publique d’ordre économique et social, par exemple par la voie de faibles taux d’imposition, d’exonérations, de déductions, de reports et de crédits. Ces mesures sont appelées « dépenses fiscales » parce qu’elles entraînent une réduction des recettes fiscales et peuvent se substituer à des programmes de dépenses. Le gouvernement fédéral renonce ainsi à des dizaines de milliards de dollars de recettes chaque année par ce type de mesures fiscales 32, au nombre desquelles on compte le crédit d’impôt pour don de bienfaisance et le crédit d’impôt pour frais de scolarité.

Le ministère des Finances du Canada produit un rapport annuel sur les dépenses fiscales dans lequel il présente ses estimations du manque à gagner pour chaque dépense fiscale ainsi que des évaluations et des analyses relatives aux différentes dépenses fiscales 33.

En 2015, le VGC a signalé que, contrairement aux dépenses de programmes directes, les dépenses fiscales n’étaient pas systématiquement évaluées et que l’information déclarée à leur sujet n’appuyait pas correctement le Parlement dans sa fonction de surveillance 34.

En 2006, le gouvernement a créé la fonction et le Bureau du directeur parlementaire du budget pour rendre le processus de prévision et de planification budgétaires plus transparent, crédible et comptable au Parlement 35. En 2017, avec l’entrée en vigueur de la Loi no 1 d’exécution du budget de 2017, le directeur parlementaire du budget (DPB) mène désormais ses activités en tant qu’entité distincte avec un mandat élargi 36.

En conséquence des modifications faites en 2017, le DPB a deux mandats distincts. Lorsque le Parlement n’est pas dissous, le DPB fournit des analyses économiques et financières indépendantes au Sénat et à la Chambre des communes, analyse les prévisions budgétaires du gouvernement et, sur demande, évalue le coût financier de toute mesure proposée relevant des domaines de compétence du Parlement. En outre, pendant les 120 jours précédant une élection générale à date fixe ou lorsque le Parlement est dissous en prévision d’une élection générale, le DPB fournit aux partis politiques, à leur demande, une estimation du coût financier des mesures proposées en campagne électorale qu’ils envisagent de mettre en œuvre 37.

Quand le Parlement n’est pas dissous, pour aider les parlementaires à analyser les pratiques de budgétisation et la situation budgétaire du gouvernement, le DPB produit des analyses de perspectives économiques et financières, des suivis économiques et financiers, des rapports d’évaluation de la situation du marché du travail, des analyses du budget principal des dépenses et des budgets supplémentaires des dépenses et des rapports sur la viabilité financière, ainsi que des rapports autonomes sur des questions concernant l’économie ou les finances du pays 38.

C’est à l’occasion de l’élection générale de 2019 que le DPB a été en mesure de fournir pour la première fois l’évaluation du coût financier des mesures que les partis politiques et les députés indépendants envisageaient de mettre de l’avant pendant la campagne électorale 39.

L’une des difficultés qui empêchent le DPB de remplir pleinement son mandat est d’obtenir du gouvernement toutes les données et informations qu’il lui demande 40.

L’approbation du budget du ministre des Finances n’autorise pas le gouvernement à engager des dépenses. C’est plutôt au moyen du budget des dépenses et des projets de loi de crédits qui y sont associés que le Parlement autorise le gouvernement à dépenser. Ce processus est souvent appelé travaux des crédits.

Avant 1968, le budget des dépenses était examiné par la Chambre des communes constituée en comité plénier. Chaque poste budgétaire était étudié sous forme de résolution ou de motion distincte, les amendements étaient permis et le débat n’était assujetti à aucune limite. Les procédures reflétaient la tradition bien établie voulant que la Couronne réponde aux griefs de la population avant que celle-ci ne lui accorde des crédits.

Ces procédures avaient pour conséquence que l’opposition, dans le but d’arracher des concessions au gouvernement, retardait souvent l’adoption des motions de crédits jusque tard dans la session. Toutefois, les tactiques de l’opposition faisaient qu’une part considérable des travaux de la Chambre des communes était consacrée aux travaux des crédits, même si la Chambre tenait un débat de fond limité sur le budget des dépenses.

Pour assurer un examen plus large et plus efficace du budget des dépenses, depuis 1968, celui-ci est renvoyé aux comités permanents appropriés. Pour que les crédits soient étudiés et mis aux voix en temps opportun, on a divisé le calendrier parlementaire en trois périodes, les crédits étant mis aux voix à la fin de chaque période. Plutôt que de laisser l’opposition retarder l’adoption des motions de crédits, on lui a accordé un certain nombre de journées durant lesquelles elle aurait la main haute sur les travaux de la Chambre des communes et pourrait tenir des débats et des votes sur des questions qui, selon elle, nécessitaient l’attention de la Chambre.

Afin que le gouvernement dispose d’un échéancier précis pour l’étude des crédits, le calendrier de la Chambre des communes a été divisé en trois périodes d’octroi de crédits, prenant fin respectivement le 26 mars, le 23 juin et le 10 décembre. L’opposition dispose de 22 « jours désignés », aussi appelés « jours des subsides », durant lesquels ses motions l’emportent sur les motions de crédits ministérielles.

Les jours désignés sont fixés par le gouvernement : sept sont réservés dans la période d’octroi de crédits prenant fin le 26 mars, huit dans celle prenant fin le 23 juin et sept dans celle prenant fin le 10 décembre. Durant les jours désignés, l’opposition peut présenter des motions portant sur toute question relevant de la compétence du Parlement. Ainsi, même si elles font officiellement partie du processus d’examen des crédits, les motions ne se limitent pas aux questions liées aux crédits.

Au dernier jour désigné de chaque période d’octroi des crédits, la Chambre des communes se prononce sur les motions portant adoption du budget des dépenses qui ont été présentées durant cette période. Une fois que la Chambre des communes s’est prononcée sur une motion d’adoption du budget des dépenses, le gouvernement présente un projet de loi de crédits pour donner effet au budget des dépenses sur le plan législatif.

Dans des circonstances particulières, notamment lorsque le calendrier parlementaire est raccourci en raison de la tenue d’un scrutin, la durée des périodes d’octroi des crédits et le nombre de jours désignés peuvent être révisés.

Le 1er mars au plus tard, soit un mois avant le début de l’exercice, le gouvernement présente son plan de dépenses (la partie I du budget des dépenses) et le budget principal des dépenses (partie II du budget des dépenses), qui figurent dans un même document 41.

Le plan de dépenses du gouvernement renferme un sommaire des montants figurant dans le budget principal des dépenses, notamment la composition globale des dépenses et un rapprochement entre le budget principal des dépenses et les dépenses engagées durant les exercices précédents.

Le budget principal des dépenses énonce les besoins financiers de chaque organisation fédérale. Il se divise en crédits, pour chacune des organisations, lesquels sont annexés au projet de loi de crédits correspondant 42.

Les crédits « votés » sont approuvés tous les ans par le Parlement, et l’autorisation de dépenser qu’ils accordent expire à la fin de l’exercice. Par ailleurs, les dépenses législatives ne doivent pas être autorisées d’une année à l’autre et figurent dans le budget principal des dépenses uniquement à titre d’information.

Pour chacune des organisations, le budget principal des dépenses présente les faits saillants des principaux changements d’un exercice à l’autre, les dépenses par résultat stratégique et par programme et une liste des programmes de paiements de transfert. De façon générale, l’information sur les dépenses données dans le budget principal des dépenses est fortement consolidée et non ventilée par catégories particulières. Ainsi, il vaut mieux lire le budget principal des dépenses en se reportant aux plans ministériels, qui renferment de l’information plus détaillée.

Le budget principal des dépenses est dressé durant l’automne par le Secrétariat du Conseil du Trésor du Canada de concert avec les organisations fédérales à partir d’une analyse des niveaux de financement requis pour préserver l’exécution des programmes et services existants pour chacune des organisations, et il apporte les correctifs qui s’imposent pour tenir compte des augmentations ou des diminutions des niveaux de financement des programmes approuvés par le Conseil du Trésor 43. Ce processus s’appelle la Mise à jour annuelle des niveaux de référence 44.

Le budget principal des dépenses ne présente pas la totalité des dépenses fédérales prévues pour l’exercice à venir puisque des annonces de dépenses subséquentes, notamment celles figurant dans le budget, ou d’autres dépenses dont la nécessité se fera jour durant l’exercice, figureront dans les budgets supplémentaires des dépenses.

Il faut souligner que les projections de dépenses globales du gouvernement faites dans le budget et dans le budget principal des dépenses ne peuvent pas vraiment faire l’objet de comparaisons; cela est attribuable, en partie, au fait qu’elles sont produites à l’aide de méthodes comptables différentes 45.

Après avoir été déposé, le budget principal des dépenses est renvoyé au comité permanent approprié.

Chacune des organisations fédérales figurant dans le budget principal des dépenses dispose d’un ou de plusieurs crédits. Les chiffres désignant les crédits, par exemple le crédit 1 et le crédit 5, sont arbitraires et sont utilisés simplement pour différencier les crédits.

Les crédits représentent des plafonds de dépenses et permettent donc au Parlement de maîtriser les dépenses publiques. Pour pouvoir dépenser plus que le montant précisé dans un crédit, le gouvernement doit demander au Parlement d’approuver l’augmentation dans un budget supplémentaire des dépenses. Ainsi, les organisations fédérales doivent dépenser moins que le montant accordé dans un crédit. Elles peuvent reporter sur le prochain exercice une partie des fonds non dépensés au moyen des crédits de report du Conseil du Trésor, dont il sera question plus loin. Les fonds qui n’ont pas été dépensés ou reportés expirent à la fin de l’exercice 46. Le montant des fonds inutilisés est déclaré dans les Comptes publics du Canada.

Les transferts entre crédits, que ce soit au sein d’une même organisation ou entre organisations, requièrent également l’approbation du Parlement. Les organisations ne sont pas tenues d’obtenir l’approbation du Parlement pour transférer des fonds d’un programme à l’autre au sein d’un même crédit ni d’informer le Parlement de pareils transferts. Le budget principal des dépenses peut certes renfermer des détails concernant les dépenses de programmes, mais il reste que cela n’est qu’à titre d’information. Par conséquent, le Parlement n’est pas nécessairement tenu au courant des réductions ou réaffectations des dépenses de programmes, le cas échéant.

Le libellé des crédits précise l’objet du financement, et le Parlement doit approuver toute modification du libellé, par exemple pour autoriser une organisation à dépenser des recettes provenant de la prestation de services.

On compte plusieurs genres de crédits courants :

Le Secrétariat du Conseil du Trésor gère plusieurs crédits centraux s’appliquant à l’ensemble des organisations fédérales, notamment le crédit pour éventualités du gouvernement ainsi que les crédits de report du budget de fonctionnement et de report du budget d’immobilisations.

Le crédit pour éventualités est utilisé pour assurer un financement immédiat à des organisations qui ne peuvent attendre jusqu’à l’approbation du prochain budget supplémentaire des dépenses pour obtenir des fonds supplémentaires.

Pour réduire les dépenses de fin d’exercice, les crédits de report permettent aux organisations de reporter une partie (habituellement jusqu’à 5 % du montant total accordé pour les dépenses de fonctionnement et jusqu’à 20 % du montant accordé pour les dépenses en capital) des fonds non utilisés de l’exercice précédent sur l’exercice en cours. Au nombre des autres crédits centraux, on compte ceux visant des initiatives pangouvernementales, les assurances de la fonction publique et les rajustements de la rémunération.

Les dépenses législatives sont des dépenses qui ont été approuvées par le Parlement à la suite de l’adoption d’une loi et qui ne nécessitent pas une approbation régulière du Parlement.

Parmi les dépenses législatives, on compte les principaux transferts aux provinces et aux territoires, comme le Transfert canadien en matière de santé et les paiements de péréquation, ainsi que les transferts aux particuliers, comme les paiements de la Sécurité de la vieillesse.

Le Parlement autorise les dépenses législatives au moyen de lois adoptées précédemment, comme, dans les exemples ci-dessus, la Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces et la Loi sur la sécurité de la vieillesse. Les sommes engagées dans le cadre des dépenses législatives sont déterminées par les dispositions de la loi applicable et par des facteurs indépendants, comme la croissance démographique et l’évolution de l’économie dans chaque province. La modification des facteurs qui déterminent les sommes à dépenser exigerait que l’on modifie la loi autorisant les dépenses.

Pour donner un portrait global des dépenses, le budget principal des dépenses contient des renseignements sommaires sur les dépenses législatives de chacune des organisations fédérales. Les dépenses législatives représentent une importante partie des dépenses d’Emploi et Développement social Canada et du ministère des Finances Canada. Pour le gouvernement fédéral dans son ensemble, les dépenses législatives représentent environ les deux tiers des dépenses et les dépenses votées comptent pour environ le tiers.

Les dépenses prévues pour chaque poste législatif figurent dans un document distinct intitulé Prévisions législatives 48. Ces prévisions sont fournies à titre d’information plutôt que pour indiquer les dépenses que le Parlement doit autoriser.

Comme les programmes législatifs ne font pas l’objet d’un examen parlementaire régulier, le Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des Communes a recommandé, en 2012, que les comités permanents les examinent de façon cyclique 49.

Le budget principal des dépenses ne couvre pas tous les besoins de dépenses du gouvernement pour l’exercice. Pour obtenir l’approbation de fonds supplémentaires, le gouvernement présente des budgets supplémentaires des dépenses. Il n’y a pas de limite au nombre de budgets supplémentaires des dépenses qui peuvent être présentés, mais, de façon générale, le gouvernement en présente trois durant l’exercice – un au printemps, un à l’automne et un autre durant l’hiver – et chacun des budgets supplémentaires des dépenses est désigné par une lettre : budget supplémentaire des dépenses A, budget supplémentaire des dépenses B, et ainsi de suite.

À l’instar du budget principal des dépenses, les budgets supplémentaires des dépenses sont divisés en crédits, sont renvoyés aux comités permanents pour examen et contiennent de l’information à l’appui de l’étude d’un projet de loi de crédits. Le projet de loi de crédits associé à un budget supplémentaire des dépenses est déposé à la fin de la période d’octroi de crédits durant laquelle le budget supplémentaire des dépenses a été présenté.

Contrairement au budget principal des dépenses, les budgets supplémentaires des dépenses renferment de courts énoncés justifiant la rallonge budgétaire demandée. Cependant, la mesure dans laquelle les descriptions faites dans les budgets supplémentaires des dépenses expliquent clairement les besoins de fonds varie d’un budget supplémentaire à l’autre 50.

Les budgets supplémentaires des dépenses couvrent des besoins en matière de dépenses qui étaient encore trop imprécis pour figurer dans le budget principal des dépenses; ils couvrent notamment les dépenses annoncées dans le budget, les besoins de fonds imprévus, les transferts de fonds entre crédits (que ce soit au sein même d’une organisation ou entre organisations), le financement de programmes temporaires et divers autres besoins de financement. Ils sont accompagnés de documents distincts contenant des précisions sur les transferts entre crédits ainsi que de l’information à jour sur les dépenses législatives prévues et sur l’utilisation des crédits centraux, comme le crédit de report du budget de fonctionnement 51.

Les budgets supplémentaires des dépenses fournissent des informations sur les autorisations déjà accordées, lesquelles comprennent les montants adoptés précédemment dans le budget principal des dépenses et dans des budgets supplémentaires des dépenses, les affectations des crédits centraux et les fonds liés au transfert de responsabilités entre organisations fédérales.

Les budgets supplémentaires des dépenses comprennent des « postes d’un dollar ». On a recours à ces postes parce qu’il faut présenter un chiffre, même s’il n’y a pas de financement supplémentaire, pour que le poste soit approuvé par le Parlement. Pareils postes sont utilisés pour transférer des fonds entre crédits, radier des dettes, rajuster des garanties de prêt, autoriser des subventions, modifier le libellé d’un crédit ou modifier des lois de crédits précédentes.

Les budgets supplémentaires des dépenses renferment aussi une liste d’articles de dépense horizontaux – relatifs à des activités qui concernent plus d’une organisation, comme le financement de mesures d’assainissement de lieux contaminés. On y trouve une courte description des articles de dépense horizontaux et le montant des fonds consacrés à chacune des activités.

Pour fournir d’autres informations contextuelles sur les dépenses figurant dans le budget principal des dépenses, les ministères et organismes fédéraux produisent des plans ministériels et des rapports sur les résultats ministériels. Ensemble, ces rapports constituent la partie III du budget des dépenses.

Auparavant, les plans ministériels et les rapports sur les résultats ministériels s’intitulaient respectivement les « rapports sur les plans et les priorités » et les « rapports ministériels sur le rendement ». Ils ont été renommés lors d’une réforme du processus d’établissement des rapports en 2016 en raison des préoccupations entourant la faible qualité des données contenues dans ces rapports 52.

Les plans ministériels décrivent de manière détaillée les priorités, les résultats stratégiques, les activités de programme ainsi que les résultats planifiés et attendus sur une période de trois ans. Ils précisent également les besoins en ressources humaines, les principaux projets d’immobilisations, les subventions et les contributions, de même que les coûts nets des programmes.

Les rapports sur les résultats ministériels sont dressés après la fin de l’exercice et renferment de l’information sur les ressources utilisées durant l’exercice ainsi qu’une comparaison entre les résultats obtenus et les projections contenues dans les plans ministériels correspondants.

Toujours dans le cadre de la réforme, le gouvernement a mis au point « InfoBase du GC », un outil consultable du gouvernement du Canada qui contient des renseignements détaillés sur les ressources humaines et financières.

Le contenu et la structure de ces rapports ministériels ont été modifiés afin que « les parlementaires soient mieux informés sur les dépenses prévues, les résultats attendus et les résultats obtenus 53 ». L’utilité de ces rapports demeure toutefois limitée à cause de certaines lacunes. Par exemple, un rapport du DPB révèle que la majorité des plans ministériels de 2019-2020 ne donnaient aucun détail sur les mesures prévues dans le budget fédéral de 2019 54.

À la Chambre des communes, les crédits des budgets principaux et supplémentaires des dépenses sont renvoyés aux divers comités permanents en fonction de leurs domaines de compétence. Au Sénat, tous les budgets des dépenses sont examinés par le Comité sénatorial permanent des finances nationales.

Par suite des modifications apportées en 1968 au processus budgétaire, les comités permanents doivent examiner les crédits budgétaires et en faire rapport à la Chambre des communes avant une certaine date. Si ce délai n’est pas respecté, les crédits sont réputés avoir été examinés et avoir fait l’objet d’un rapport. Pour le budget principal des dépenses, la date limite est le 31 mai et, pour un budget supplémentaire des dépenses, elle est le troisième jour de séance avant le dernier jour de séance ou le dernier jour désigné de la période d’octroi de crédits en cause. Toutefois, étant donné que le dernier jour désigné n’est pas fixé à l’avance, il peut être difficile de savoir à quelle date il doit être fait rapport des crédits d’un budget supplémentaire des dépenses 55.

Les comités permanents de la Chambre des communes peuvent approuver, réduire ou rejeter les crédits budgétaires qui leur sont renvoyés 56. Ils ne peuvent accroître le montant d’un crédit ni modifier la façon dont les fonds doivent être utilisés, car ce sont des prérogatives du gouvernement et une recommandation royale serait nécessaire. De même, ils ne peuvent transférer des fonds entre crédits, car cela aurait pour effet d’augmenter un crédit. Les comités permanents ne peuvent pas non plus présenter des rapports de fond sur des crédits budgétaires 57. Ils peuvent, cependant, présenter des rapports de fond sur les plans et les priorités ou le rendement d’une organisation 58.

Certains observateurs ont noté que les comités permanents de la Chambre des communes ne consacrent pas beaucoup de réunions à l’examen des mesures budgétaires; cette constatation a été à l’origine de propositions en faveur d’autres réformes 59.

Contrairement aux comités permanents de la Chambre des communes, le Comité sénatorial permanent des finances nationales n’est pas tenu d’examiner le budget des dépenses avant une date donnée ni de voter sur ce dernier, et ses rapports tendent à résumer la teneur de ses réunions. De plus, il consacre de nombreuses réunions à l’examen des budgets principal et supplémentaires des dépenses.

Abstraction faite de l’examen des mesures budgétaires par les comités permanents, le chef de l’Opposition peut choisir, en consultation avec les chefs des autres partis de l’opposition, le budget principal des dépenses de deux ministères ou organismes, budgets qui seront ensuite examinés par le comité plénier de la Chambre des communes pendant au plus quatre heures chacun.

Le dernier jour désigné de la période d’octroi de crédits, le gouvernement présente à la Chambre des communes une motion portant adoption du budget des dépenses dont la Chambre est saisie. L’adoption de cette motion représente un ordre de la Chambre des communes pour la présentation d’un projet de loi de crédits.

Les projets de loi de crédits, dont le titre débute normalement par « Loi portant octroi à Sa Majesté de crédits pour l’administration publique fédérale pendant l’exercice se terminant », sont fondés sur les budgets des dépenses qui ont été examinés par la Chambre des communes, à savoir les crédits budgétaires figurant dans le budget principal et les budgets supplémentaires des dépenses. Les projets de loi concernent des crédits provisoires, la totalité des crédits ou des crédits supplémentaires.

Les projets de loi de crédits font l’objet de trois « lectures » et d’un examen en comité plénier. Les lectures sont faites rapidement, car on estime que les budgets des dépenses sur lesquels sont fondés ces projets de loi ont déjà été examinés attentivement par les comités permanents.

Une fois adoptés par la Chambre des communes, les projets de loi de crédits sont renvoyés au Sénat pour y être examinés et adoptés 60. Le Sénat ne vote pas sur les budgets des dépenses, et les projets de loi de crédits ne sont généralement pas renvoyés à un comité. Toutefois, le Comité sénatorial permanent des finances nationales procède habituellement à une étude approfondie des dépenses présentées dans le budget des dépenses, et le Sénat peut examiner les rapports du Comité à ce sujet.

Une fois adoptée et après qu’elle a reçu la sanction royale du gouverneur général, une loi de crédits autorise le retrait de fonds du Trésor à hauteur du montant et aux fins énoncés dans la loi.

Il importe de noter que certaines organisations fédérales sont autorisées à dépenser les revenus non fiscaux qu’elles tirent de la prestation de services 61. Dans ces cas-là, les crédits budgétaires qui leur sont destinés sont réduits du montant de ces revenus disponibles; par conséquent, les dépenses prévues de ces organisations comprennent à la fois leurs crédits et leurs revenus disponibles. Certaines sociétés d’État sont financièrement autonomes, car elles génèrent suffisamment de revenus pour couvrir leurs dépenses et n’ont donc pas besoin d’affectations de crédits 62.

Si le Parlement rejetait un projet de loi de crédits, le gouvernement ne serait pas autorisé à dépenser les fonds qui y sont prévus. De toute manière, si le gouvernement perdait un vote sur le budget des dépenses ou sur un projet de loi de crédits, il perdrait du même coup la confiance de la Chambre des communes, ce qui entraînerait la formation d’un nouveau gouvernement ou la dissolution du Parlement une vue d’une élection générale 63. Le nouveau gouvernement devrait normalement pouvoir faire adopter un projet de loi de crédits. Dans l’intervalle, durant l’élection générale, les dépenses gouvernementales peuvent au besoin être autorisées par mandat spécial.

Quand il est dissous pour la tenue d’élections générales, le Parlement ne peut pas adopter de projets de loi pour autoriser des dépenses gouvernementales. En cas de besoin, le gouvernement peut cependant obtenir le pouvoir de dépenser durant l’élection, et peu de temps après, au moyen de mandats spéciaux, qui sont signés par le gouverneur général et sont donc appelés mandats spéciaux du gouverneur général 64.

Trois conditions doivent être remplies pour qu’un mandat spécial puisse être établi :

Des mandats spéciaux peuvent être établis jusqu’au 60e jour suivant la date fixée pour le retour des brefs après une élection générale fédérale. Un avis d’utilisation de mandat spécial doit être publié dans la Gazette du Canada dans les 30 jours de son établissement, et le président du Conseil du Trésor doit déposer dans les 15 jours suivant le retour du Parlement un état des mandats spéciaux établis. Les montants accordés par mandat spécial sont réputés inclus dans la loi de crédits suivante adoptée par le Parlement.

Il y a eu une importante refonte des travaux des crédits à la Chambre des communes en 1968, mais on continue néanmoins à modifier le processus. Par exemple, en 2001, on a changé le Règlement de la Chambre des communes pour permettre au chef de l’Opposition de choisir le budget des dépenses de deux ministères ou organismes en vue de les soumettre à un débat en comité plénier. De plus, en 2002, le Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes a été créé avec le mandat, entre autres choses, d’examiner le processus d’examen du budget des dépenses et des crédits et d’en faire rapport.

En octobre 2016, le gouvernement a publié un document de travail sur la réforme du processus budgétaire intitulé Outiller les parlementaires avec de la meilleure information 66. Le document s’articule autour de quatre propositions :

Durant la 42e législature, le 20 juin 2017, la Chambre des communes a adopté une motion pour modifier son Règlement 67. Les changements incluaient notamment ce qui suit :

Avant ces modifications, le budget servait à annoncer les dépenses, puis les organisations demandaient au Conseil du Trésor d’approuver leurs plans détaillés de dépenses. Le Parlement approuvait ensuite les budgets supplémentaires ultérieurs où les dépenses figuraient. Le Règlement modifié a permis de mettre en adéquation le budget et le budget principal des dépenses durant la 42e législature.

Le budget fédéral de 2018 comportait en particulier une annexe présentant les mesures de dépenses par organisation fédérale, et ces dépenses ont été intégrées au nouveau crédit central d’exécution du budget 40 (géré par le Conseil du Trésor) du budget principal des dépenses de 2018-2019.

Dans la plupart des cas, le Parlement autorise directement les dépenses ventilées par organisation fédérale au moyen des crédits budgétaires. Avec ce nouveau crédit central, le Parlement a autorisé le Conseil du Trésor à verser les fonds aux organisations après étude de leurs plans de dépenses détaillés.

Comme il relevait du Secrétariat du Conseil du Trésor, le nouveau crédit a été renvoyé dans son intégralité au Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes, contrairement à l’usage antérieur voulant que chaque mesure de dépenses soit renvoyée aux comités permanents compétents.

Par contre, dans le budget principal des dépenses de 2019-2020, au lieu d’être intégrée au crédit d’exécution du budget géré par le Conseil du Trésor (crédit central 40), chaque mesure budgétaire votée du budget fédéral de 2019 a fait l’objet d’un crédit distinct pour le ministère concerné, afin de permettre « aux comités parlementaires d’examiner plus facilement les mesures du budget fédéral de 2019 et d’exercer un plus grand contrôle sur le financement lié aux annonces du budget fédéral 68 ».

Les modifications temporaires introduites en 2017 ont pris fin à la dissolution de la 42e législature en 2019 et n’ont pas été réintroduites lors de la 43e législature.

En plus d’autoriser les dépenses gouvernementales, le Parlement a la possibilité d’examiner la façon dont le gouvernement dépense et gère les deniers publics et de lui demander des comptes à cet égard.

Après l’exercice, le gouvernement dresse ses comptes publics, qui présentent sa situation financière à la fin de l’exercice et les dépenses qu’il a engagées durant l’année, en regard des projections budgétaires et des autorisations de dépenses du Parlement. Le VGC vérifie les états financiers consolidés du gouvernement et présente des audits de performance au Parlement pour examen.

Les Comptes publics du Canada sont dressés selon la méthode de comptabilité d’exercice intégrale 69 et se divisent en trois volumes :

Sont publiés séparément, de la façon suivante, les renseignements détaillés de certaines sections du volume III :

Pour rassurer le Parlement quant à la fiabilité des états financiers consolidés du gouvernement fédéral, le VGC donne son avis sur la question de savoir si les états financiers

En outre, si le VGC constate des inexactitudes telles qu’une personne qui se fierait aux états financiers pourrait être induite en erreur, il ajoute des réserves à son avis et précise la nature et l’étendue de ses préoccupations 71.

En plus de vérifier les états financiers consolidés du gouvernement fédéral, le VGC vérifie annuellement les états financiers de quelque 95 organisations fédérales et territoriales.

Le VGC présente au Parlement entre 15 et 20 audits de performance chaque année 72. Ces audits constituent une évaluation de la façon dont le gouvernement gère ses activités, ses responsabilités et ses ressources. On y vérifie si les programmes gouvernementaux sont gérés en respectant comme il se doit les principes d’économie et d’efficience et si le gouvernement dispose des moyens voulus pour mesurer l’efficacité de ses programmes et en faire rapport. Dans les audits de performance, le VGC fait des recommandations pour améliorer la gestion des programmes. Le VGC a toute discrétion pour déterminer quels secteurs seront visés par un audit de performance.

Les Comptes publics du Canada, qui comprennent l’avis du VGC, sont renvoyés au Comité permanent des comptes publics de la Chambre des communes, comme le sont tous les rapports du VGC.

D’autres comités permanents peuvent examiner les audits de performance du VGC qui touchent à leur mandat.

Le Comité sénatorial permanent des finances nationales peut lui aussi examiner les audits de performance du VGC.

Les processus, procédures et documents décrits dans la présente Étude de la Colline permettent au Parlement de s’acquitter de son rôle consistant à examiner les plans d’imposition et de dépenses du gouvernement et à demander des comptes à ce dernier quant à la façon dont il recueille et dépense les fonds publics.

En outre, des tentatives de réforme ont récemment été entreprises afin de simplifier les processus d’examen par le Parlement. Les modifications apportées en 2017 au Règlement de la Chambre des communes à propos du processus budgétaire ont expiré à la fin de la 42e législature, mais les leçons tirées de cette tentative pourraient aider les parlementaires à déterminer s’il y a lieu d’apporter d’autres changements au processus budgétaire à l’avenir. De plus, les parlementaires voudront peut-être aussi tenir compte des points suivants, à savoir :

(3,20 Mo, 326 pages), juin 2015. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 155. [ Retour au texte ] (367 Ko, 18 pages), publication no 2009-01-F, Bibliothèque du Parlement, 22 avril 2015. [ Retour au texte ] (503 Ko, 9 pages), publication no 2015-15-F, Bibliothèque du Parlement, 9 mars 2015. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 157. [ Retour au texte ] (606 Ko, 90 pages), 13 mars 2008 (Peter Milliken); et Sénat, Comité permanent des finances nationales, Rapport sur la Loi d’exécution du budget de 2009 (537 Ko, 67 pages), sixième rapport, juin 2009. [ Retour au texte ] (697 Ko, 50 pages), chap. 3 dans Printemps 2012 – Rapport du vérificateur général du Canada à la Chambre des communes. [ Retour au texte ] (274 Ko, 18 pages), 23 avril 2018, p. 4. [ Retour au texte ] (368 Ko, 15 pages), 20 juin 2019, p. 2. [ Retour au texte ] (362 Ko, 36 pages), dans Novembre 2006 – Rapport de la vérificatrice générale du Canada à la Chambre des communes, para. 26 à 29, p. 12 et 13. [ Retour au texte ] (1,23 Mo, 74 pages), septième rapport, juin 2012, p. 34. [ Retour au texte ] (546 Ko, 36 pages), chapitre 2 dans Printemps 2011 – Rapport de la vérificatrice générale du Canada, paragr. 2.11. [ Retour au texte ] (497 Ko, 0 pages), 29 avril 2019, p. 8. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 156. [ Retour au texte ]

(3,20 Mo, 326 pages), juin 2015. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 155. [ Retour au texte ] (367 Ko, 18 pages), publication no 2009-01-F, Bibliothèque du Parlement, 22 avril 2015. [ Retour au texte ] (503 Ko, 9 pages), publication no 2015-15-F, Bibliothèque du Parlement, 9 mars 2015. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 157. [ Retour au texte ] (606 Ko, 90 pages), 13 mars 2008 (Peter Milliken); et Sénat, Comité permanent des finances nationales, Rapport sur la Loi d’exécution du budget de 2009 (537 Ko, 67 pages), sixième rapport, juin 2009. [ Retour au texte ] (697 Ko, 50 pages), chap. 3 dans Printemps 2012 – Rapport du vérificateur général du Canada à la Chambre des communes. [ Retour au texte ] (274 Ko, 18 pages), 23 avril 2018, p. 4. [ Retour au texte ] (368 Ko, 15 pages), 20 juin 2019, p. 2. [ Retour au texte ] (362 Ko, 36 pages), dans Novembre 2006 – Rapport de la vérificatrice générale du Canada à la Chambre des communes, para. 26 à 29, p. 12 et 13. [ Retour au texte ] (1,23 Mo, 74 pages), septième rapport, juin 2012, p. 34. [ Retour au texte ] (546 Ko, 36 pages), chapitre 2 dans Printemps 2011 – Rapport de la vérificatrice générale du Canada, paragr. 2.11. [ Retour au texte ] (497 Ko, 0 pages), 29 avril 2019, p. 8. [ Retour au texte ] (3,20 Mo, 326 pages), juin 2015, p. 156. [ Retour au texte ]| Comité plénier | Comité formé de tous les députés des Communes qui se réunissent à la Chambre pour l’étude des projets de loi de crédits ou de toute autre question renvoyée par la Chambre. La présidence est assumée par un président désigné à cet effet et non par le Président de la Chambre. |

| Crédit (1) (« appropriation » en anglais) |

Somme d’argent que le Parlement approuve pour une dépense précise figurant dans les prévisions budgétaires du gouvernement. |

| Crédit (2) (« vote » en anglais) |

Énoncé inscrit au budget des dépenses qui correspond à la somme requise par le gouvernement pour un programme ou un service donné. |

| Dépenses statutaires (ou « Dépenses législatives ») |

Dépenses autorisées par le Parlement en dehors du processus annuel d’affectation des crédits. Les lois qui autorisent les dépenses statutaires confèrent au gouvernement le pouvoir de puiser des fonds dans le Trésor, pendant un an ou plus, sans l’autorisation annuelle du Parlement. Les montants qu’il peut dépenser sont prévus dans le budget des dépenses à titre d’information uniquement et il n’est pas nécessaire qu’ils figurent dans les projets de loi portant affectation de crédits puisque les sommes en question ont déjà été affectées. |

| Exercice (ou « Exercice financier ») |

Période de 12 mois, comprise entre le 1er avril et le 31 mars, choisie par le gouvernement à des fins budgétaires et comptables. |

| Jour désigné | Jour réservé à l’examen des subsides, au cours duquel le choix de la question à débattre appartient aux partis de l’opposition. |

| Période des subsides | Une des trois périodes du calendrier parlementaire réservée[s] à l’examen des subsides. Les jours de l’opposition ou les jours désignés sont répartis entre ces trois périodes qui se terminent respectivement le 10 décembre, le 26 mars et le 23 juin. |

| Recommandation royale | Message du gouverneur général exigé pour tout crédit, toute résolution, toute adresse ou tout projet de loi portant affectation de deniers publics. La recommandation royale ne peut être obtenue que par un ministre. |

| Travaux des subsides (ou Travaux de crédits) |

Processus par lequel le gouvernement soumet ses prévisions annuelles de dépenses à l’approbation du Parlement. Il comprend l’examen du budget principal et des budgets supplémentaires des dépenses, des crédits provisoires, des motions portant rétablissement de postes budgétaires, des projets de loi de crédits et des motions proposées aux jours désignés. |

| Travaux des voies et moyens | Processus par lequel le gouvernement obtient les fonds nécessaires en prévision de ses dépenses. Il comprend deux éléments essentiels : la présentation du budget et les motions qui tendent au dépôt des projets de loi d’impôts. |

| Trésor | Compte du gouvernement dans lequel on puise lorsqu’un crédit est approuvé par le Parlement, et qui est regarni par la perception d’impôts, de droits et taxes d’accise. |

Source : Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Chambre des communes, Vocabulaire de procédure parlementaire.

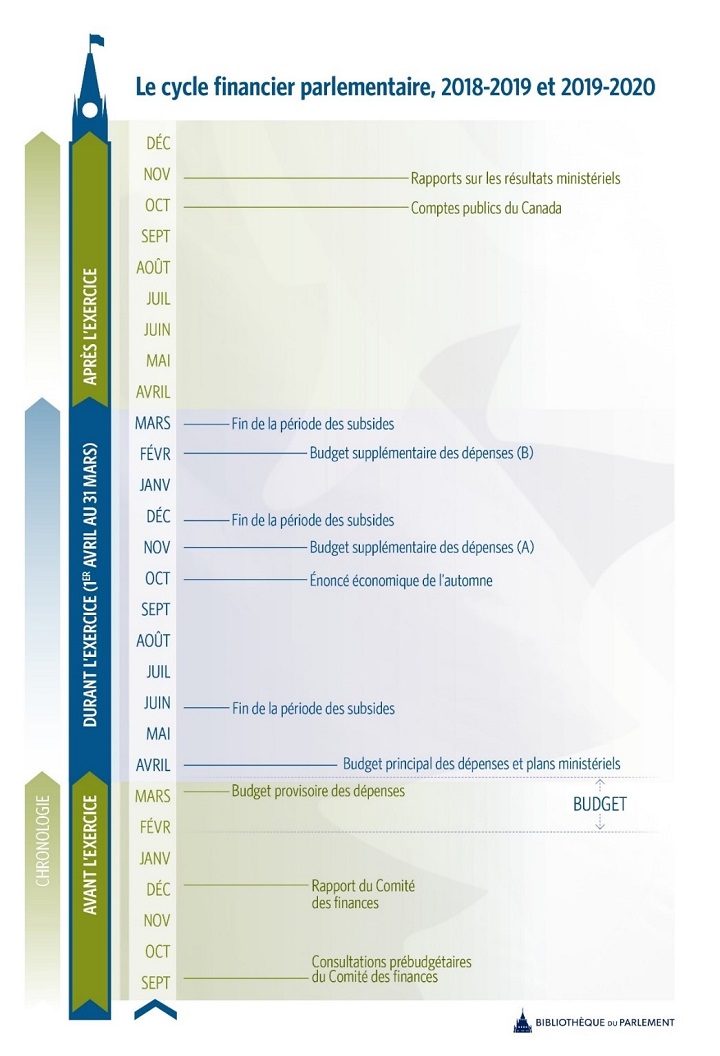

Figure B.1 – Le cycle financier parlementaire

Source : Figure préparée par la Bibliothèque du Parlement.

Figure B.2 – Le cycle financier parlementaire, 2018-2019 et 2019-2020

Source : Figure préparée par la Bibliothèque du Parlement.

© Bibliothèque du Parlement