The exception is : java.lang.OutOfMemoryError: GC overhead limit exceeded

There is an exception: GC overhead limit exceeded

La présente Étude de la Colline consiste en une série de questions et de réponses permettant de mieux comprendre les statistiques économiques et les finances publiques fédérales. Elle couvre des sujets tels que les suivants :

Chacune des réponses définit un concept, lequel est illustré à l’aide d’un graphique ou d’un tableau préparé en utilisant les données les plus à jour pour le Canada, le tout accompagné de données historiques et, dans certains cas, d’information relative à d’autres pays.

Les statistiques économiques et les finances du gouvernement fédéral peuvent être complexes. Les questions et réponses présentées dans la présente Étude de la Colline permettent de faire un survol des différents concepts économiques et financiers clés nécessaires à la compréhension du processus budgétaire et des opérations financières du gouvernement fédéral.

La statistique la plus utilisée pour mesurer la production de biens et services d’une région ou d’un pays est le produit intérieur brut (PIB). Pour le Canada, il est disponible pour les provinces et territoires, les industries et même les villes. Le PIB peut être compilé en fonction de la valeur ajoutée, des revenus (rémunération des salariés, bénéfices des entreprises, etc.) ou des dépenses (dépenses de consommation, des gouvernements, etc.) 1.

Pour 2024, Statistique Canada a estimé le PIB du Canada à 3 070,024 milliards de dollars avec la méthode des revenus, et à 3 068,140 milliards de dollars avec celle des dépenses. La différence entre les deux résultats est appelée « divergence statistique » et le résultat officiel publié par Statistique Canada est la moyenne des deux résultats obtenus, soit 3 069,082 milliards de dollars 2.

On utilise généralement le PIB par habitant afin de comparer des régions ou pays dont les populations sont différentes. Comme la population canadienne était de 41,3 millions de personnes le 1er juillet 2024, le PIB par habitant était donc de 74 332 $. Le tableau 1 montre le PIB par habitant, par province ou territoire, classé par ordre décroissant, en 2023, les données régionales n’étant pas encore disponibles pour 2024.

| Province ou territoire | Population | Niveau du PIB (en milliards de $) |

PIB par habitant (en $) |

|---|---|---|---|

| Territoires du Nord-Ouest | 44 681 | 5,478 | 122 602 |

| Nunavut | 40 700 | 4,825 | 118 550 |

| Alberta | 4 684 514 | 452,410 | 96 576 |

| Yukon | 45 463 | 4,330 | 95 242 |

| Saskatchewan | 1 209 307 | 109,702 | 90 715 |

| Colombie-Britannique | 5 531 553 | 409,881 | 74 099 |

| Terre-Neuve-et-Labrador | 538 907 | 38,959 | 72 293 |

| Ontario | 15 623 207 | 1 119,545 | 71 659 |

| Québec | 8 848 020 | 579,460 | 65 490 |

| Manitoba | 1 454 743 | 91,872 | 63 153 |

| Île-du-Prince-Édouard | 173 713 | 9,924 | 57 129 |

| Nouveau-Brunswick | 832 190 | 47,035 | 56 520 |

| Nouvelle-Écosse | 1 056 486 | 59,574 | 56 389 |

| Extérieur du Canada | – | 0,819 | – |

| Total | 40 083 484 | 2 933,810 | 73 192 |

Note: Les activités à l’extérieur du Canada sont celles qui ont lieu dans des enclaves territoriales, comme des ambassades ou des bases militaires, situées en sol étranger, avec l’accord du gouvernement étranger concerné. Voir Statistique Canada, « Chapitre 3 : Concepts clés en bref », Guide de l’utilisateur : Système canadien des comptes macroéconomiques.

Sources: Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 36-10-0221-01 : Produit intérieur brut, en termes de revenus, provinciaux et territoriaux, annuel (× 1 000 000) », base de données, consultée le 2 avril 2025; et Statistique Canada, « Tableau 17-10-0009-01 : Estimations de la population, trimestrielles », base de données, consultée le 2 avril 2025.

Statistique Canada produit l’Indice des prix à la consommation (IPC). Cet indice sert à mesurer la variation du prix du panier de biens et services typiquement consommés par le « Canadien moyen ». L’importance accordée à chaque élément du panier est fondée sur l’Enquête sur les dépenses des ménages 3. Le panier est revu tous les deux ans afin que celui-ci suive les nouvelles habitudes de consommation des Canadiens. Si l’IPC augmente, on parle d’inflation, et s’il diminue, de déflation.

L’IPC est souvent utilisé pour ajuster (ou indexer) des éléments monétaires, dont les salaires et taux de rémunérations, les prestations gouvernementales (p. ex. les prestations de la Sécurité de la vieillesse) et les paramètres du système fiscal (p. ex. le montant personnel de base). Il est disponible mensuellement, par province, territoire et grande ville. Comme il s’agit d’un indice (p. ex. égal à 100 partout au Canada en 2002), il ne sert pas à comparer le niveau des prix d’une région à une autre, mais bien les taux d’inflation. Les changements de prix de certains biens et services (p. ex. logement, aliments) sont aussi disponibles. La Banque du Canada produit certaines autres mesures de l’IPC en excluant ses composantes les plus volatiles 4.

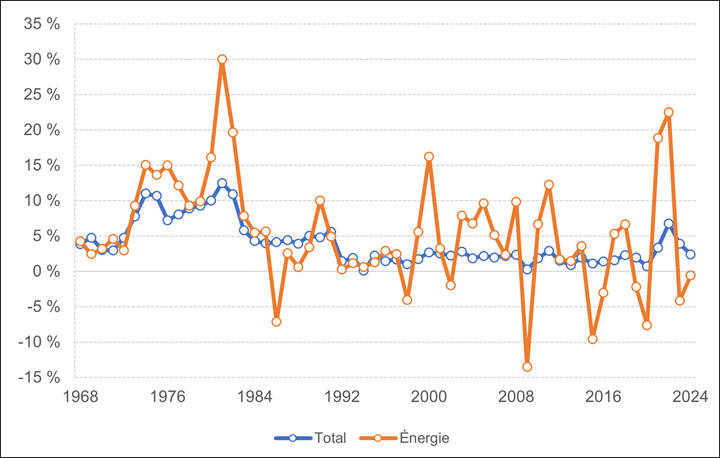

L’IPC est calculé au Canada depuis 1914. Un panier de biens et services qui coûtait 1 $ en 1914 coûte 27,25 $ en 2025 5. Au cours des années, le taux d’inflation de l’IPC, surtout sa composante « énergie », a connu plusieurs soubresauts importants (voir la figure 1). Depuis 1991, la Banque du Canada cible toutefois une fourchette de 1 à 3 % pour l’inflation de l’IPC 6.

Figure 1 – Taux d’inflation de l’Indice des prix à la consommation, total et composante énergie, Canada, 1968-2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 18-10-0005-01 : Indice des prix à la consommation, moyenne annuelle, non désaisonnalisé », base de données, consultée le 3 avril 2025.

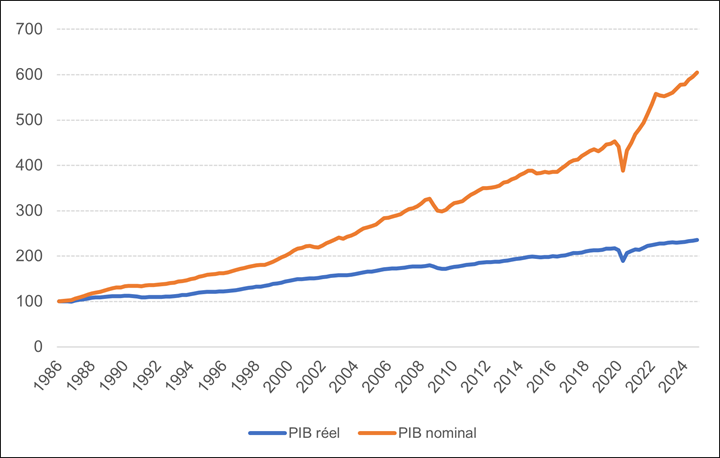

Si on veut mesurer la hausse réelle de la production de biens et services au Canada (c.-à-d. le PIB), on doit tenir compte de leurs changements de prix 7. La mesure du prix des biens et services produits s’appelle « indice implicite des prix (IIP) du PIB », ou plus communément, « déflateur du PIB ».

Le PIB nominal est le PIB en dollars courants, c’est-à-dire en dollars selon leur valeur du moment (année ou mois donné). Le PIB réel est le PIB nominal auquel on a enlevé l’effet de la hausse du prix des biens et services produits (pour porter l’attention sur la hausse de la production réelle). Pour cela, il doit être exprimé en dollars constants, ce qui veut dire qu’on fixe les prix au niveau d’une certaine année.

Par exemple, si le PIB nominal était de 2 000 milliards de dollars courants en 2024 et qu’il est passé à 2 200 milliards de dollars courants en 2025, le PIB nominal a augmenté de 10 %. Cependant, si l’IIP, qui est un indice, avait une valeur de 100 en 2024 et de 105 en 2025, cela signifie que le prix des biens et services produits a augmenté de 5 %. Si on fixe les prix à leur niveau de 2024, le PIB réel de 2025 s’obtient ainsi, en milliards de dollars :

Le PIB réel a donc augmenté de 4,76 % entre 2024 et 2025 :

La figure 2 montre que le PIB nominal croît habituellement plus rapidement que le PIB réel, parce qu’il comprend les changements de prix, qui, en règle générale, ont tendance à augmenter.

Figure 2 – Produit intérieur brut (PIB) nominal et réel, Canada, du premier trimestre de 1986 au quatrième trimestre de 2024

Note : Le PIB est exprimé ici sous forme d’indice, le premier trimestre de 1986 ayant la valeur de 100.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 36-10-0104-01 : Produit intérieur brut, en termes de dépenses, Canada, trimestriel », base de données, consultée le 3 avril 2025.

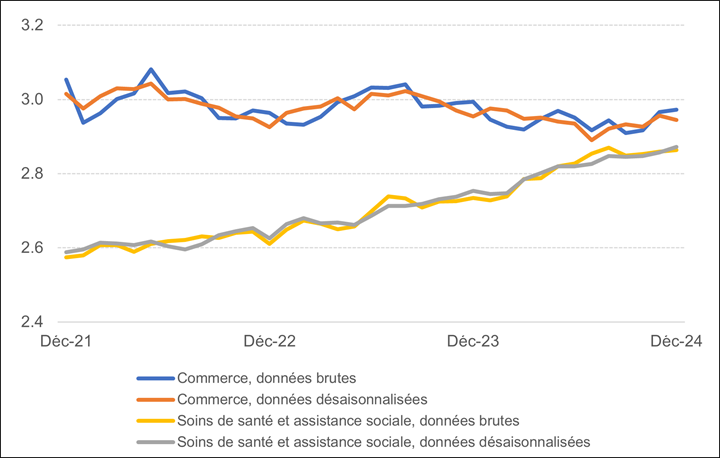

Les statistiques sont souvent recueillies une fois par mois ou par trimestre. Or, on observe généralement que les statistiques telles qu’elles sont recueillies (appelées « données brutes ») affichent systématiquement une moyenne plus élevée ou plus faible que la moyenne annuelle lors de certains mois ou trimestres, et ce, pour diverses raisons. Par exemple, les ventes au détail augmentent toujours au mois de décembre en raison de la période des Fêtes, et le nombre d’emplois augmente à l’approche de la saison estivale, lorsque les étudiants obtiennent un emploi pour l’été.

À l’aide de techniques statistiques, on peut enlever l’effet saisonnier d’une série de données (ou la « désaisonnaliser »). Ainsi, il devient possible de comparer deux mois consécutifs (dans le cas d’une série mensuelle) et d’observer la hausse qui n’est pas due à la nature exceptionnelle du mois de décembre, dans le cas de la vente au détail par exemple.

Les données brutes sont généralement utilisées pour comparer deux mois ou deux trimestres d’années différentes (p. ex. décembre 2023 et décembre 2024), alors que les données désaisonnalisées sont plutôt utilisées pour comparer des mois ou trimestres différents d’une même année (p. ex. novembre et décembre 2024).

La figure 3 montre les données brutes et les données désaisonnalisées sur l’emploi dans le secteur des soins de santé et de l’assistance sociale et dans celui du commerce entre décembre 2021 et décembre 2024. On remarque que la série de données brutes sur l’emploi dans le commerce affiche beaucoup plus de fluctuations au cours d’une même année que la série de données désaisonnalisées, tandis que la différence entre les séries brutes et désaisonnalisées du secteur des soins de santé et de l’assistance sociale est beaucoup plus faible puisque l’emploi dans ce secteur est beaucoup moins saisonnier.

La figure 3 montre aussi une stagnation de l’emploi dans le secteur du commerce et une tendance à la hausse dans celui des soins de santé et de l’assistance sociale.

Figure 3 – Emplois, industries choisies, série de données brutes et de données désaisonnalisées, Canada, de décembre 2021 à décembre 2024 (en millions de personnes)

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 14-10-0355-01 : Emploi selon l’industrie, données mensuelles désaisonnalisées et non désaisonnalisées, et tendance-cycle, 5 derniers mois (× 1 000) », base de données, consultée le 3 avril 2025.

Dans la comptabilité d’exercice, les flux (dépenses ou revenus) sont enregistrés au moment de la création ou de la disparition de la valeur économique. Par exemple, il y a création de valeur économique lorsque le travail est effectué par un employé. La méthode de la comptabilité d’exercice permet de mieux rendre compte du fait que les répercussions économiques des mesures budgétaires s’échelonnent souvent sur plus d’un exercice.

Dans la comptabilité de caisse, les flux sont enregistrés au moment où il y a un règlement de l’événement économique, comme un paiement.

Par exemple, supposons qu’un ministère embauche un consultant pour deux années de travail et qu’ils s’entendent sur un paiement immédiat de 100 000 $. La comptabilité d’exercice répartit cette dépense de 100 000 $ entre les deux exercices financiers où le travail est fait 8, alors que la comptabilité de caisse enregistre cette somme lors d’un seul exercice, au moment du paiement. Le tableau 2 illustre cet exemple.

| Méthode de comptabilité | 2023–2024 | 2024–2025 |

|---|---|---|

| Comptabilité d’exercice intégrale | 50 000 $ | 50 000 $ |

| Comptabilité de caisse | 100 000 $ | 0 $ |

Source : Tableau préparé par la Bibliothèque du Parlement à l’aide d’un exemple fictif.

Il existe également deux méthodes hybrides, soit la comptabilité d’exercice modifiée, qui inscrit les dépenses et les revenus au moment de la création ou de la disparition de la valeur économique, sauf pour les immobilisations, et la comptabilité de caisse modifiée, qui « permet de constater en fin d’exercice certains éléments hors trésorerie comme les comptes débiteurs et les comptes créditeurs 9 ».

À partir du budget fédéral de 2003 10, le gouvernement fédéral a adopté la comptabilité d’exercice intégrale pour remplacer la comptabilité d’exercice modifiée utilisée depuis le milieu des années 1980. Les Comptes publics du Canada 11 sont également publiés selon la comptabilité d’exercice intégrale.

En revanche, le budget principal des dépenses et les budgets supplémentaires des dépenses – dans lesquels le gouvernement demande au Parlement l’autorisation de dépenser pour les différentes organisations – utilisent toujours la comptabilité de caisse modifiée. Cela tient surtout au fait que, contrairement au budget fédéral, qui prévoit des revenus et dépenses pour plusieurs exercices financiers, les budgets des dépenses incluent des autorisations de paiements pour des dépenses à faire dans l’année à venir.

La Loi sur la gestion des finances publiques (LGFP) définit l’exercice financier comme « la période commençant le 1er avril d’une année et se terminant le 31 mars de l’année suivante 12 ». Il est établi dans différents articles de la LGFP que les revenus et les dépenses du gouvernement fédéral sont publiés dans les Comptes publics du Canada pour chaque exercice financier.

Cette pratique est en vigueur depuis 1906. Auparavant, l’exercice financier s’étendait du 1er juillet d’une année au 30 juin de l’année suivante. L’exercice 1906-1907 a commencé le 1er juillet 1906 et s’est terminé le 31 mars 1907 13.

Ce changement avait pour but de rendre l’exercice financier « plus en harmonie avec la saison active des affaires 14 ». Le fait de déplacer la fin de l’exercice financier au 31 mars permettait au Parlement d’ajourner ses travaux plus tôt en été. Les députés pouvaient ainsi rentrer dans leur circonscription et revenir siéger en novembre avec des résultats financiers complets. Comme l’économie était plus agricole à l’époque, le fait que les travaux parlementaires aient lieu à une période moins occupée du point de vue des affaires permettait aussi de « déterminer nombre d’esprits sérieux à entrer dans la vie publique 15 ». Cette pratique était aussi en vigueur au Royaume-Uni. Les dispositions législatives (projet de loi 162, Acte concernant l’exercice financier) concernant l’exercice financier ont été adoptées au Sénat en troisième lecture le 25 juin 1906 et sont entrées en vigueur le 1er juillet 1906 16.

D’autres lois prévoient toutefois toujours l’utilisation de l’année civile (1er janvier au 31 décembre), essentiellement par souci de simplicité. C’est le cas de la Loi de l’impôt sur le revenu 17, en vertu de laquelle les particuliers doivent déclarer leurs revenus pour l’année civile, et de la Loi sur l’assurance-emploi 18, en vertu de laquelle les changements aux taux de cotisation sont effectués en date du 1er janvier.

Enfin, certaines statistiques utilisent à la fois des données pour l’exercice financier et pour l’année civile. C’est le cas, par convention, du ratio de la dette fédérale au PIB, qui montre la valeur de la dette fédérale par rapport à la production annuelle de biens et services au Canada. Comme les résultats pour l’exercice financier sont connus à l’été et que l’année civile n’est pas terminée, on exprime le ratio dette/PIB de 2024, par exemple, en divisant la dette de l’exercice financier 2023-2024 par le PIB de 2023, qui sont tous les deux déjà connus.

Il existe plusieurs façons de mesurer la répartition des revenus dans la population, dont le « coefficient de Gini », l’une des plus utilisées. Ce coefficient repose sur la base de la comparaison des proportions cumulatives de la population et de celles du revenu que cette population reçoit, et il varie entre 0 et 1 : un coefficient de 1 représente une inégalité parfaite dans la distribution du revenu, c’est-à-dire qu’un seul individu possède tous les revenus, alors qu’un coefficient de 0 représente une égalité parfaite, c’est-à-dire que tous les individus ont des revenus égaux. Cette mesure permet, par exemple, de comparer les inégalités de revenus de différents pays ou, pour un même pays, de comparer les inégalités avant et après la redistribution des revenus faite par l’État.

En plus du coefficient de Gini, l’Organisation de coopération et de développement économiques (OCDE) utilise quatre autres indicateurs pour mesurer l’inégalité des revenus entre les personnes. Le rapport S80/S20 est le ratio entre la moyenne des revenus des 20 % de la population les plus riches et la moyenne des revenus des 20 % de la population les plus pauvres; le rapport interdécile D9/D1 est le ratio entre la valeur supérieure du neuvième décile (qui regroupe les 10 % de personnes dont le revenu est le plus élevé) et celle du premier décile; le rapport interdécile D9/D5 est le ratio entre la valeur supérieure du neuvième décile et celle du revenu médian; le rapport interdécile D5/D1 est le ratio entre le revenu médian et la valeur supérieure du premier décile. L’indice de Palma est la somme des revenus gagnés par la tranche des 10 % de la population dont le revenu disponible est le plus élevé, divisée par la somme des revenus de la tranche des 40 % de la population dont le revenu disponible est le plus bas. Le tableau 3 présente les mesures concernant le rapport interdécile D9/D1 ainsi que les revenus des particuliers et des familles avant ou après impôts et transferts (qui peuvent également être classés par ordre croissant) au Canada 19.

En 2018, le gouvernement du Canada a annoncé que la mesure du panier de consommation servirait à déterminer le seuil de pauvreté officiel du Canada. La mesure du panier de consommation repose sur le coût d’un panier de biens et de services dont les particuliers et les familles ont besoin pour subvenir à leurs besoins fondamentaux et atteindre un niveau de vie modeste 20.

Parmi les autres outils permettant de mesurer le faible revenu, mentionnons notamment les seuils de faible revenu et la mesure de faible revenu 21. Dans les trois cas, il s’agit de seuils de revenu en deçà desquels une famille ou un individu est considéré comme ayant un faible revenu. On peut donc connaître quelle proportion de la population a un faible revenu, selon trois mesures différentes, toutes présentées au tableau 3, en utilisant le revenu après impôts et transferts.

| Année | Répartition du revenu a | Proportion de la population totale ayant un faible revenu (%) | ||||

|---|---|---|---|---|---|---|

| Coefficient de Gini | Revenu supérieur au 9e décile/revenu supérieur au 1er décile b (%) | Seuils de faible revenu, après impôts | Mesure de faible revenu, après impôts | Seuil de pauvreté officiel du Canada Mesure du panier de consommation – année de base 2008 | ||

| Revenus du marché, avant impôts et transferts | Revenus disponibles, après impôts et transferts | |||||

| 2015 | 0,434 | 0,318 | 4,3 | 9,2 | 14,3 | 14,5 |

| 2016 | 0,429 | 0,307 | 4,1 | 8,2 | 13,0 | 12,9 |

| 2017 | 0,437 | 0,310 | 4,1 | 8,0 | 12,6 | 11,9 |

| 2018 | 0,428 | 0,304 | 4,0 | 7,6 | 12,4 | 11,2 |

| 2019 | 0,420 | 0,300 | 4,0 | 6,7 | 12,1 | 10,3 |

| 2020 | 0,438 | 0,280 | 3,5 | 4,3 | 9,3 | 6,4 |

| 2021 | 0,436 | 0,292 | 3,7 | 5,1 | 10,6 | 7,4 |

| 2022 | 0,427 | 0,300 | 3,9 | 6,4 | 11,9 | 9,9 |

Notes :

a. Le coefficient de Gini et le rapport interdécile D9/D1 s’appuient sur la définition du terme « revenu » présentée par l’Organisation de coopération et de développement économiques en 2012. Ces données pourraient ne pas être directement comparables aux données plus anciennes relatives à la répartition des revenus.

b. Le revenu disponible après impôts et transferts est utilisé.

Sources : Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 11-10-0135-01 : Statistiques du faible revenu selon l’âge, le sexe et le type de famille économique », base de données, consultée le 3 avril 2025; et Organisation de coopération et de développement économiques (OCDE), « Base de données sur la distribution des revenus », Explorateur des données de l’OCDE, base de données, consultée le 3 avril 2025.

On peut séparer les types de comptes du gouvernement fédéral en quatre grandes catégories : les comptes réels des états financiers, les comptes notionnels des états financiers, les comptes réels hors bilan et les comptes fictifs hors bilan.

Les recettes (p. ex. taxes, impôts) et dépenses (p. ex. personnel, prestations) du gouvernement fédéral sont gérées à partir du Trésor ou « Fonds consolidé de revenu 22 », défini comme le « total des fonds publics en dépôt au crédit du receveur général 23 ».

Dans la pratique, le gouvernement fédéral possède, dans les institutions financières canadiennes et à la Banque du Canada, des comptes qui lui permettent de recevoir et de dépenser des sommes. C’est l’ensemble de ces comptes qui constitue le Trésor. Le 31 mars 2024, la trésorerie valait 75 milliards de dollars 24, y compris 20 milliards de dollars ayant trait au Fonds de gestion de la liquidité prudentielle du gouvernement fédéral, en dépôt à la Banque du Canada. Ce fonds existe pour que le gouvernement fédéral détienne assez de liquidités afin de faire ses paiements nets prévus pour le mois suivant, au cas où des circonstances exceptionnelles entraveraient le bon fonctionnement des marchés financiers.

En vertu de la Loi sur la monnaie, le Compte du fonds des changes a notamment pour but d’« aider à contrôler et à protéger la valeur de l’unité monétaire canadienne sur les marchés internationaux 25 ». Le 31 mars 2024, il contenait l’équivalent de 159 milliards de dollars 26.

Ce type de compte ne contient pas de liquidités et il ne s’agit pas de « comptes en banque » au sens traditionnel du terme. Ces comptes ont tout de même une existence comptable qui permet aux utilisateurs des états financiers d’examiner les revenus et les dépenses associés à certains programmes.

Par exemple, le Compte des opérations de l’assurance-emploi a été créé le 1er janvier 2009. Il permet de comptabiliser les dépenses et revenus du programme portés à ce compte aux termes de la Loi sur l’assurance-emploi 27. Le déficit ou le surplus annuel de ce compte est ainsi inclus dans les Comptes publics du Canada 28.

Les comptes réels hors bilan sont identiques aux comptes réels des états financiers à la différence que, comme leur nom l’indique, ils ne sont pas inclus dans les états financiers du gouvernement fédéral.

Le compte réel hors bilan le plus important est celui du Régime de pensions du Canada (RPC). Ses revenus et dépenses sont aussi publiés dans les Comptes publics du Canada 29, mais le RPC « est exclu du périmètre comptable parce que les changements au RPC nécessitent l’accord des deux tiers des provinces participantes et il n’est donc pas contrôlé par le gouvernement [fédéral] 30 ». Depuis 2000, les prestations du RPC sont largement inférieures aux cotisations, ce qui permet d’accumuler des surplus importants et de les investir pour les années où elles seront supérieures aux cotisations 31.

La croyance populaire veut que le gouvernement fédéral possède un compte nommé « réserve pour éventualités », dans lequel il pourrait venir chercher de l’argent en cas de besoin urgent (catastrophe, guerre, etc.). Toutefois, il n’existe aucun compte de ce type, à l’exception du dépôt de 20 milliards de dollars à la Banque du Canada, mentionné précédemment, visant à assurer des liquidités suffisantes en cas de défaillance du système financier, et qui fait partie du Trésor.

La réserve pour éventualités est une mesure de prudence faisant généralement partie des prévisions des budgets fédéraux, appelée depuis 2009 « ajustement en fonction du risque 32 ». Jusqu’au budget de 2021, elle était prise en compte dans l’établissement des prévisions budgétaires. Par exemple, elle était de 3 milliards de dollars dans le budget de 2019 et l’on prévoyait qu’elle demeure à ce niveau jusqu’en 2023-2024 33. Depuis le budget de 2021, aucune disposition du genre n’est prévue. Il est plutôt fait mention de l’incidence des scénarios économiques de rechange sur les perspectives budgétaires. Par exemple, dans le budget de 2024, le scénario pessimiste d’une croissance du PIB réel plus faible générerait un déficit équivalant à 1,7 % du PIB plutôt que de 1,2 % du PIB en 2025‑2026 34.

Les revenus du gouvernement fédéral comprennent, par exemple, les impôts des particuliers et des sociétés, les taxes d’accise sur certains produits, les cotisations à l’assurance-emploi et les revenus générés par les ministères fédéraux et les sociétés d’État, mais non les cotisations au Régime de pensions du Canada.

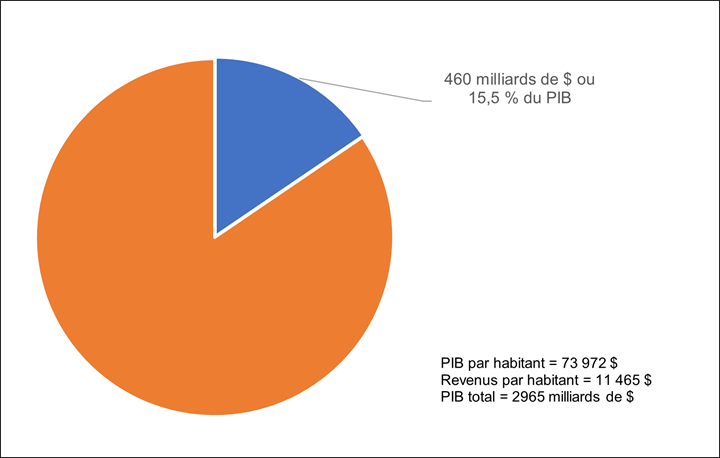

En 2023-2024, les revenus du gouvernement fédéral ont totalisé 460 milliards de dollars ou 11 465 $ par Canadien 35. Ils représentaient 15,5 % du PIB, qui totalisait 2 965 milliards de dollars 36 (voir la figure 4).

Figure 4 – Revenus du gouvernement fédéral, en proportion du produit intérieur brut (PIB), 2023-2024

Sources : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 36-10-0104-01 : Produit intérieur brut, en termes de dépenses, Canada, trimestriel », base de données, consultée le 4 avril 2025; et Statistique Canada, « Tableau 17-10-0009-01 : Estimations de la population, trimestrielles », base de données, consultée le 4 avril 2025. Voir aussi Gouvernement du Canada, « Section 1 : Analyse des états financiers – Comparaison sur dix exercices d’information financière », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

En 2023-2024, les revenus du gouvernement fédéral ont totalisé 460 milliards de dollars. La figure 5 présente les revenus répartis selon la source :

Figure 5 – Répartition des revenus du gouvernement fédéral selon la source, 2023-2024 (en milliards de dollars)

![Cette figure illustre les recettes du gouvernement fédéral pour 2023-2024 par source primaire (comme l’impôt sur le revenu, la taxe sur les produits et services [TPS], les cotisations à l’assurance-emploi et d’autres revenus). L’impôt sur le revenu des particuliers représentait la plus grande partie des recettes, pour un total de 218 milliards de dollars. L’impôt sur le revenu des sociétés s’élevait à 82 milliards de dollars, tandis que les revenus tirés de la TPS étaient de 51 milliards de dollars. Les autres revenus étaient de 78 milliards de dollars, et les cotisations à l’assurance-emploi s’élevaient à 30 milliards de dollars. Le total des recettes fédérales pour l’exercice était de 460 milliards de dollars.](/staticfiles/PublicWebsite/assets/images/ResearchPublications/HillStudies/2016-23-F_fig5.png)

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Section 2 : États financiers consolidés du gouvernement du Canada et rapport de la vérificatrice générale du Canada – États financiers consolidés », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

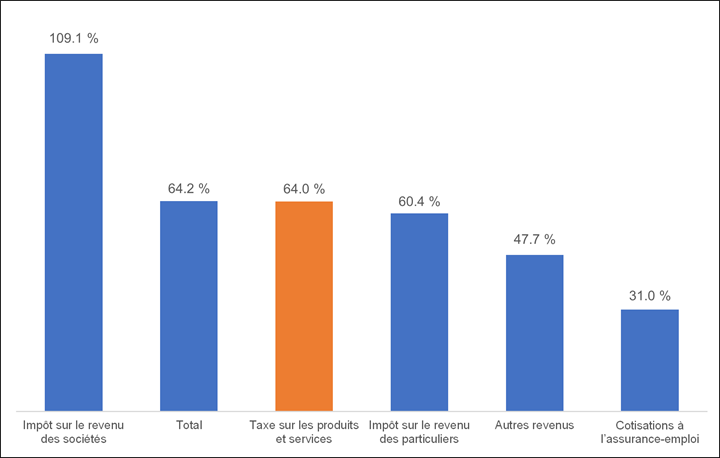

Entre 2015 et 2024, les revenus du gouvernement fédéral, non ajustés pour l’inflation, ont connu une hausse totale de 64,2 %, soit de 280 à 460 milliards de dollars (voir la figure 6). Durant cette même période :

Figure 6 – Augmentation des revenus du gouvernement fédéral, selon les principales sources, 2015-2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Section 1 : Analyse des états financiers – Tableau 1.1 : Gouvernement du Canada – État consolidé des résultats et du déficit accumulé lié aux activités – détaillé », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

Introduit en 1917 pour financer la participation canadienne à la Première Guerre mondiale et conçu à l’origine comme une mesure temporaire 40, l’impôt sur le revenu des particuliers ne représentait, en 1918-1919, que 3 % des revenus du gouvernement fédéral 41. Cette part s’est maintenue à près de 10 % jusqu’en 1939-1940, puis a augmenté pour atteindre 25 % en 1944-1945. En 2023 2024, 218 des 460 milliards de dollars de revenus du gouvernement fédéral provenaient de cette source, soit une proportion de 47,4 %.

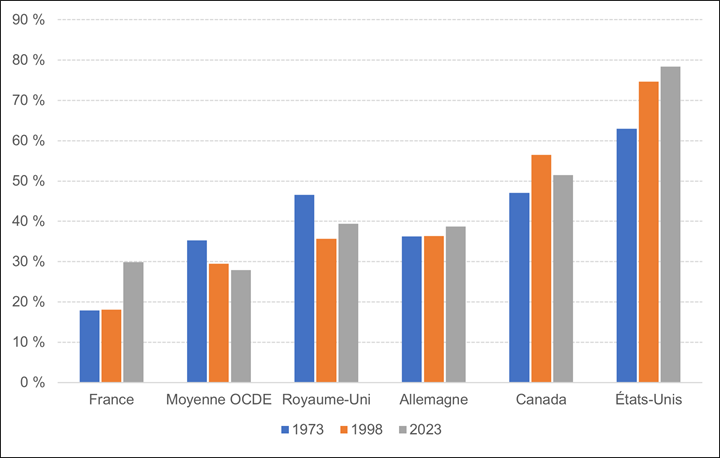

Selon l’OCDE, 51,5 % des revenus de l’administration centrale canadienne provenaient de l’impôt sur le revenu, des bénéfices et des gains en capital des particuliers en 2023, soit plus que la moyenne des pays membres de l’OCDE, qui s’élève à 27,9 % (voir la figure 7).

Figure 7 – Part de l’impôt sur le revenu des particuliers dans les recettes totales du gouvernement central, pays choisis et moyenne de l’Organisation de coopération et de développement économiques, 1973, 1998 et 2023

Note : La moyenne de l’Organisation de coopération et de développement économiques pour l’année de référence 2023 n’était pas disponible au moment de la rédaction de la présente étude. Ainsi, les données présentées pour 2023 concernent l’année de référence précédente, soit 2022.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Organisation de coopération et de développement économiques (OCDE), « Tableaux comparatifs des [s]tatistiques des recettes publiques pour les pays membres de l’OCDE », Explorateur des données de l’OCDE, base de données, consultée le 7 avril 2025.

Le gouvernement fédéral des États-Unis tire aussi une grande part de ses revenus de l’impôt sur le revenu des particuliers; il faut toutefois noter qu’il n’existe pas de taxe de vente fédérale générale dans ce pays. Les pays européens ont tendance à tirer une plus grande part de leurs revenus des taxes générales sur les biens et services : en 2023, 54,5 % en Allemagne, 37,5 % en France et 39,3 % au Royaume-Uni, contre 19,3 % au Canada et 6,1 % aux États‑Unis.

Les dépenses du gouvernement fédéral sont variées et comprennent notamment :

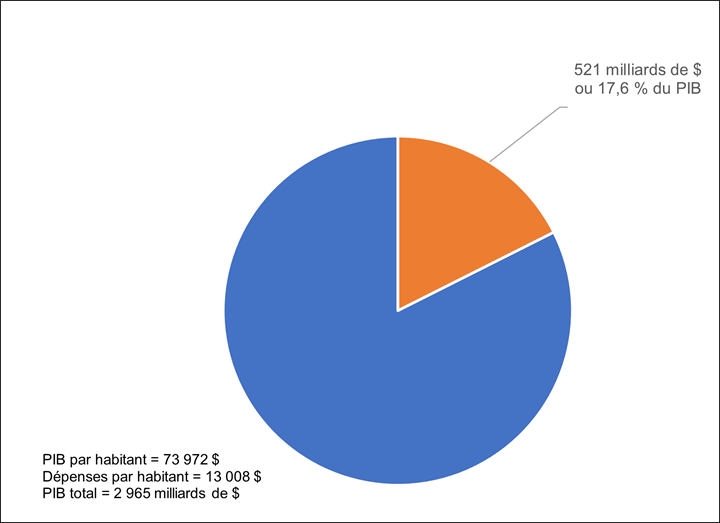

En 2023-2024, les dépenses du gouvernement fédéral ont atteint 521 milliards de dollars ou 13 008 $ par Canadien. Elles représentaient 17,6 % du PIB canadien, qui est de 2 965 milliards de dollars (voir la figure 8).

Figure 8 – Dépenses du gouvernement fédéral, en proportion du produit intérieur brut (PIB), 2023-2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 36-10-0104-01 : Produit intérieur brut, en termes de dépenses, Canada, trimestriel », base de données, consultée le 7 avril 2025; et Statistique Canada, « Tableau 17-10-0009-01 : Estimations de la population, trimestrielles », base de données, consultée le 7 avril 2025. Voir aussi Gouvernement du Canada, « Section 1 : Analyse des états financiers – Analyse des états financiers », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

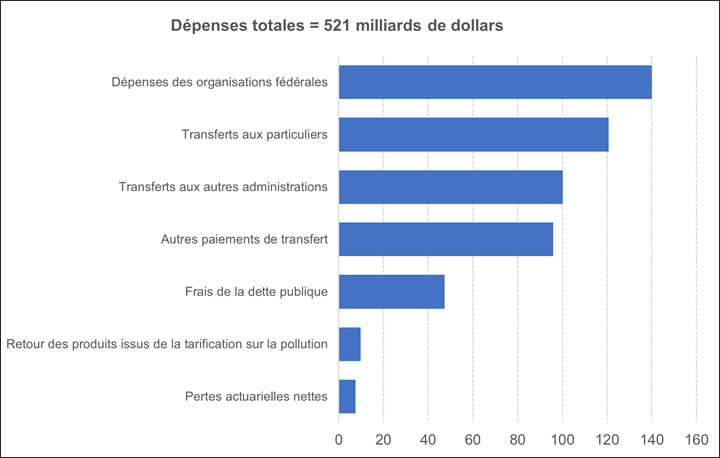

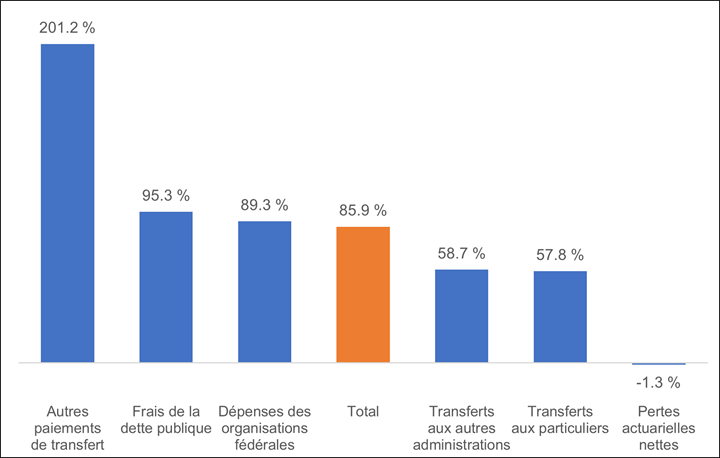

En 2023-2024, les dépenses du gouvernement fédéral ont totalisé 521 milliards de dollars (voir la figure 9). Les principales sources de ces dépenses étaient les suivantes :

Figure 9 – Répartition des dépenses fédérales, par catégorie, 2023-2024 (en milliards de dollars)

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Section 2 : États financiers consolidés du gouvernement du Canada et rapport de la vérificatrice générale du Canada – États financiers consolidés », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

Entre 2015 et 2024, les dépenses du gouvernement fédéral, non ajustées en fonction de l’inflation, sont passées de 280 à 521 milliards de dollars (+85,9 %) (voir la figure 10).

Figure 10 – Variation des principales sources de dépenses du gouvernement fédéral, 2015-2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Section 1 : Analyse des états financiers – Tableau 1.1 : Gouvernement du Canada – État consolidé des résultats et du déficit accumulé lié aux activités – détaillé », Comptes publics du Canada 2024 : Volume I – Revue et états financiers consolidés.

Le tableau 4 présente des données sur la taille de l’effectif de la fonction publique fédérale, qui comprend l’administration publique centrale, soit les employés des ministères et organismes fédéraux énumérés aux annexes I et IV de la Loi sur la gestion des finances publiques, ainsi que des organismes distincts énumérés à l’annexe V de la même loi 44.

| Type d’organisme | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

| Administration publique centrale | 208 312 | 220 315 | 231 176 | 245 739 | 254 309 | 270 798 | 282 152 |

| Organismes distincts | 65 259 | 67 668 | 69 274 | 73 862 | 81 648 | 86 449 | 85 620 |

| Total | 273 571 | 287 983 | 300 450 | 319 601 | 335 957 | 357 247 | 367 772 |

Note: Le total comprend tous les employés actifs (permanents, temporaires, occasionnels, étudiants, travaillant à temps plein et partiel, juges fédéraux et sous-ministres), mais ne comprend pas les employés en congé sans solde, les employés engagés sur place à l’étranger, les membres réguliers de la Gendarmerie royale du Canada (GRC) et des Forces armées canadiennes, ainsi que ceux de quelques organismes qui ne figurent pas au Système régional de paye (dont les employés du Service canadien du renseignement de sécurité et de la Commission de la capitale nationale). Au 31 mars 2024, l’effectif de la GRC comptait 31 820 équivalents temps plein (voir GRC, « Ressources humaines », Rapport sur les résultats ministériels 2023-2024). Les employés des sociétés d’État ne figurent pas au tableau 4. On peut trouver le nombre de leurs employés et leur situation financière à Gouvernement du Canada, Données financières des sociétés d’État.

Source: Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Secrétariat du Conseil du Trésor du Canada, « Effectif de la fonction publique fédérale par ministère ou organisme », base de données, consultée le 9 avril 2025.

Le tableau 5 montre les dépenses en personnel du gouvernement fédéral en dollars courants. Ces dépenses comprennent également celles du Sénat, de la Chambre des communes, de la Bibliothèque du Parlement et de la Gendarmerie royale du Canada. Elles comprennent les salaires, les assurances et les avantages sociaux des employés.

| Dépenses en personnel | 2019–2020 | 2020–2021 | 2021–2022 | 2022–2023 | 2023–2024 |

|---|---|---|---|---|---|

| Montant | 46,3 | 53,0 | 60,7 | 56,5 | 65,3 |

Source: Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Dépenses en personnel (2019-2020 à 2023-2024) », InfoBase du GC, base de données, consultée le 9 avril 2025.

Si on soustrait toutes les dépenses des revenus du gouvernement fédéral pour un exercice financier, on obtient le solde budgétaire annuel. Il y a un « surplus » lorsque le solde budgétaire est positif, et un « déficit » lorsque le solde est négatif.

Un nouveau concept – le solde budgétaire annuel avant les pertes actuarielles nettes – a été introduit dans les Comptes publics du Canada 2020. Les pertes actuarielles nettes sont établies à la suite de la réévaluation annuelle des obligations existantes du gouvernement en ce qui concerne les régimes de pensions du secteur public et d’autres avantages futurs dus aux anciens combattants et aux employés du gouvernement :

Même si ces ajustements et réévaluations sont un élément important de la présentation d’un portrait exact de l’état consolidé de la situation financière du gouvernement à un moment donné, ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut rendre les états financiers et les projections budgétaires du gouvernement moins utiles et moins faciles à comprendre, y compris pour mesurer l’incidence à court terme des dépenses du gouvernement et des choix fiscaux sur l’économie 45.

Un autre concept souvent utilisé est le solde primaire ou solde des opérations. Plutôt que d’exclure les pertes actuarielles nettes du total des dépenses, le solde primaire exclut les frais de la dette publique (les paiements d’intérêts sur la dette).

En 2023-2024, les pertes actuarielles nettes s’élevaient à 7,5 milliards de dollars (elles étaient de 9,6 milliards de dollars en 2022-2023), tandis que les frais de la dette publique représentaient 47,3 milliards de dollars (35 milliards de dollars en 2022-2023). Ainsi, le déficit budgétaire se chiffrait à 61,9 milliards de dollars (une augmentation par rapport aux 35,2 milliards de dollars en 2022-2023), le déficit avant les pertes actuarielles nettes était de 54,4 milliards de dollars (une augmentation par rapport aux 25,7 milliards de dollars en 2022-2023), tandis que le déficit primaire totalisait 14,6 milliards de dollars (comparativement à un déficit de 367 millions de dollars en 2022-2023) 46.

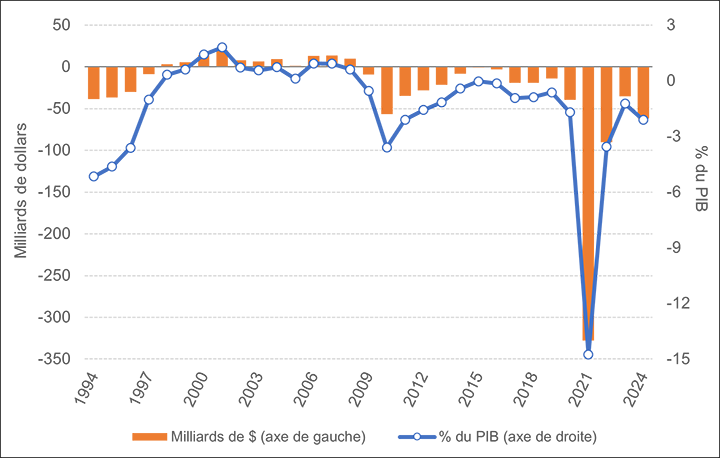

La figure 11 présente le solde budgétaire annuel du gouvernement fédéral du 31 mars 1994 au 31 mars 2024. Elle le présente aussi en pourcentage du PIB de l’année civile précédente 47.

Figure 11 – Solde budgétaire annuel du gouvernement fédéral, de 1993-1994 à 2023-2024 (en milliards de dollars et en pourcentage du produit intérieur brut [PIB])

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Tableau 1 : Opérations budgétaires », Tableaux de référence financiers décembre 2024; et Statistique Canada, « Tableau 36-10-0104-01 : Produit intérieur brut, en termes de dépenses, Canada, trimestriel », base de données, consultée le 9 avril 2025.

Les soldes budgétaires sont influencés par la santé de l’économie. Par exemple, après la récession de 2008-2009 et en 2020 pendant la pandémie de COVID-19, les revenus gouvernementaux ont diminué, et les dépenses ont augmenté, créant d’importants déficits annuels qui ont eu des répercussions sur le solde des années suivantes.

L’excédent budgétaire a un impact sur les ressources financières – et le déficit budgétaire, sur les besoins financiers – du gouvernement fédéral, qui dépendent aussi des changements dans les opérations non budgétaires (prêts, opérations de change) et dans la trésorerie. Cette dernière est composée de liquidités détenues par le gouvernement fédéral à la Banque du Canada et dans des institutions financières. Elle dépend principalement des besoins réels pour l’exercice en cours.

En 2023-2024, il y a eu un déficit budgétaire de 61,9 milliards de dollars. Cependant, les opérations non budgétaires se sont soldées par des besoins financiers de 23,9 milliards de dollars, le résultat étant un changement net dans les besoins financiers de 85,7 milliards de dollars 48. Le gouvernement fédéral a aussi augmenté son solde de trésorerie de 26,1 milliards de dollars, les faisant passer de 49 milliards de dollars en 2022-2023 à 75,1 milliards de dollars en 2023-2024. Les 111,8 milliards de dollars associés aux besoins financiers ont été obtenus à l’aide d’une augmentation de la dette non échue (qui doit être remboursée plus tard).

D’où cette augmentation de la dette non échue provient-elle? Le gouvernement a augmenté sa dette en obligations négociables (en devises canadiennes) de 42,7 milliards de dollars, et sa dette en bons du Trésor de 64,1 milliards de dollars. Le gouvernement a également réduit ses titres au détail de 0,7 milliard de dollars. Ces opérations, entre autres, ont entraîné une augmentation de 111,8 milliards de dollars de la dette non échue.

La dette brute est la somme des charges à payer et de la dette portant intérêt, qui provient des déficits passés qui ont dû être financés par des emprunts ainsi que des dettes liées aux régimes de retraite. Elle est dite « brute », car elle ne tient pas compte des actifs financiers détenus par le gouvernement fédéral.

En déduisant de la dette brute les actifs financiers, on obtient la dette nette.

Enfin, on peut déduire de la dette nette les actifs non financiers du gouvernement, comme les édifices et infrastructures lui appartenant, pour obtenir le déficit accumulé, qu’on appelle aussi communément « dette fédérale » 49.

Le 31 mars 2024, la dette brute fédérale (ou le total des passifs) se chiffrait à 2 058 milliards de dollars. En soustrayant les actifs financiers, d’une valeur de 705 milliards de dollars, on arrive à une dette nette de 1 353 milliards de dollars. Enfin, si on soustrait les actifs non financiers, d’une valeur de 117 milliards de dollars, on obtient le déficit accumulé – la dette fédérale – d’une valeur de 1 236 milliards de dollars 50.

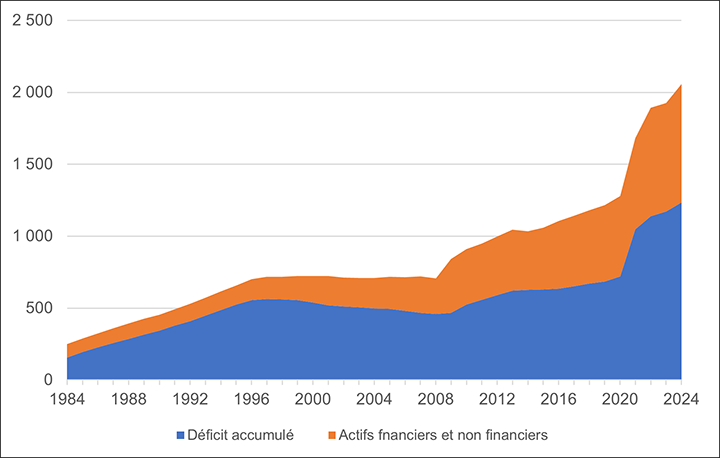

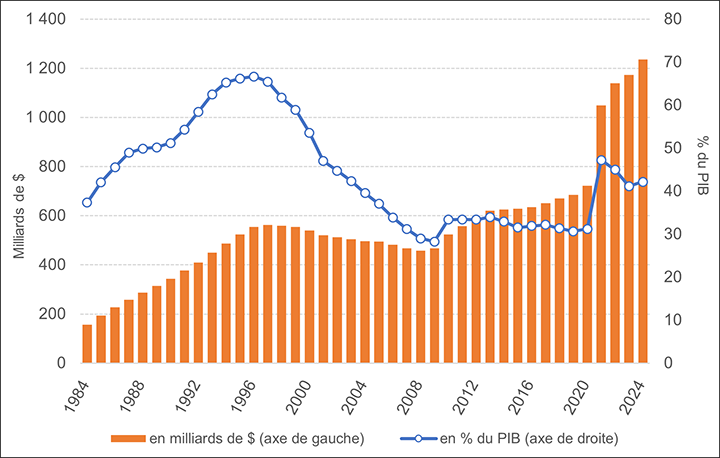

La figure 12 montre l’évolution de la dette brute fédérale et du déficit accumulé – la dette fédérale – de 1983-1984 à 2023-2024. La différence entre les deux est égale à la somme des actifs financiers et non financiers.

Figure 12 – Dette brute fédérale, de 1983-1984 à 2023-2024 (en milliards de dollars)

Note : Le déficit accumulé est obtenu en soustrayant les actifs financiers et non financiers de la dette brute fédérale.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Tableau 15 : Total des passifs, dette nette et déficit accumulé », Tableaux de référence financiers décembre 2024.

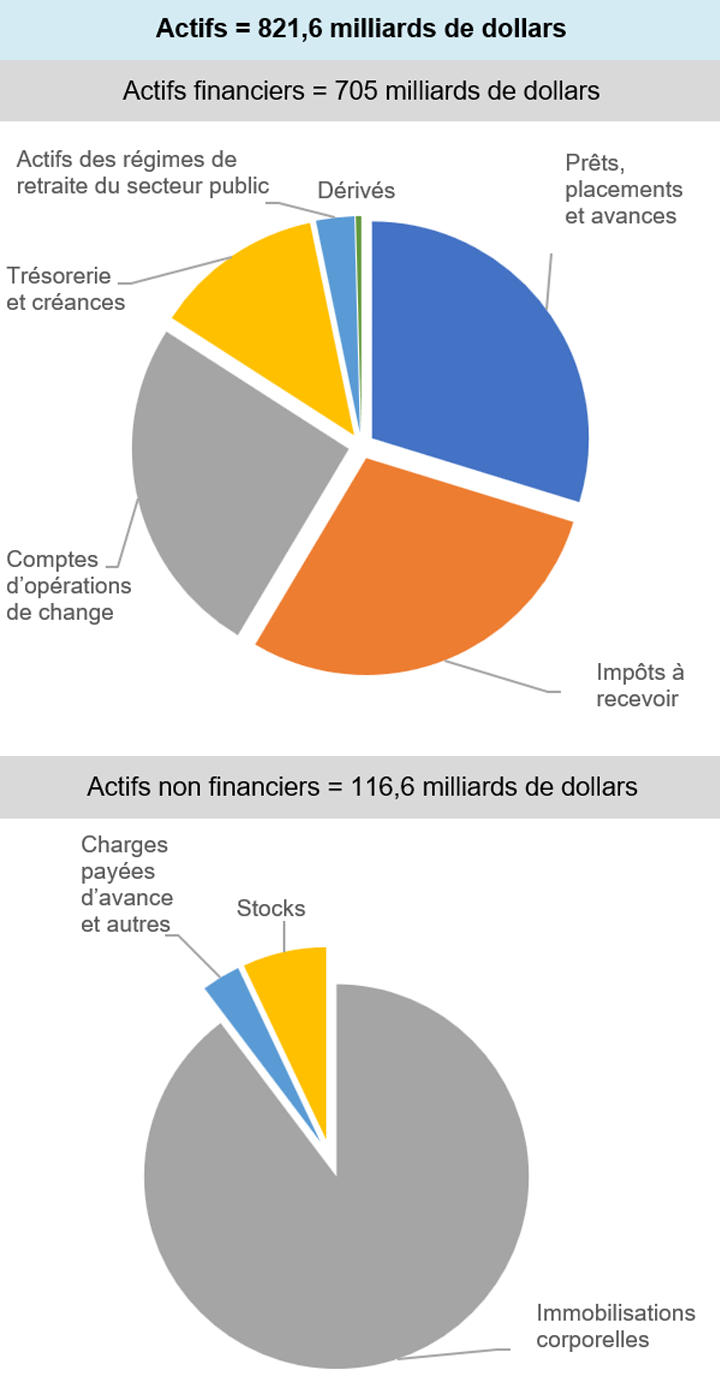

Les actifs du gouvernement fédéral s’établissaient à 821,6 milliards de dollars au 31 mars 2024. Ils peuvent être répartis en deux grandes catégories :

Les actifs financiers sont constitués de l’argent en possession du gouvernement (p. ex. la trésorerie) ou à recevoir (p. ex. les impôts à recevoir ou les prêts consentis). Les prêts, placements, avances et impôts à recevoir représentent près des deux tiers de ces actifs.

Les actifs non financiers comprennent plutôt des biens tangibles, comme les immeubles et les terrains.

La figure 13 montre la répartition des actifs du gouvernement fédéral par catégorie.

Figure 13 – Répartition des actifs du gouvernement fédéral, par catégorie, au 31 mars 2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Tableau 8 : Encours de la dette en fin d’exercice », Rapport financier annuel du gouvernement du Canada : Exercice 2023-2024.

Par rapport à 2022-2023, les actifs financiers et non financiers ont connu des hausses de 62,7 et de 6,9 milliards de dollars respectivement.

De 2022-2023 à 2023-2024, la dette brute du gouvernement fédéral – ou son passif – est passée de 1 925 à 2 058 milliards de dollars. En 2023-2024, elle se répartissait de la façon suivante :

La majorité de la dette portant intérêt était de la dette non échue (1 377 milliards de dollars), comme des obligations négociables (1 102 milliards de dollars) et des bons du Trésor (267 milliards de dollars). Le reste de la dette portant intérêt (369 milliards de dollars) incluait les avantages futurs des employés de la fonction publique (notamment 165 milliards de dollars en prestations de régimes de retraite) et d’autres types de passifs 52.

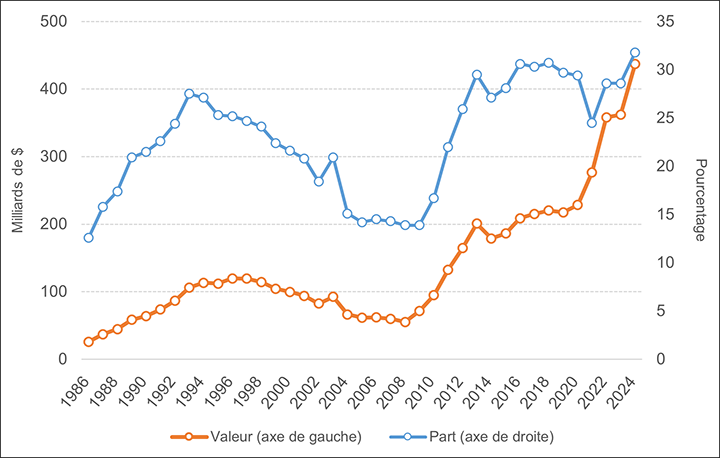

La figure 14 montre l’évolution, entre 1985-1986 et 2023-2024, de la valeur et de la part de la dette non échue détenue par des non-résidents. Le total a atteint une valeur de 437 milliards de dollars en 2023-2024, soit 31,8 % de la valeur totale de la dette non échue.

Figure 14 – Valeur et part de la dette non échue détenue par des non-résidents, de 1985-1986 à 2023-2024

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Tableau 14 : Dette portant intérêt », Tableaux de référence financiers décembre 2024.

On divise souvent la dette d’un pays par son PIB annuel pour avoir une idée de la « capacité de rembourser » cette dette. Si le PIB augmente plus rapidement que la dette, le ratio dette/PIB diminue, ce qui signifie que la capacité de rembourser la dette augmente.

La figure 15 présente l’évolution de la dette fédérale (déficit accumulé) et du ratio dette/PIB au Canada de 1983-1984 à 2023-2024.

Figure 15 – Dette fédérale, de 1983-1984 à 2023-2024 (en milliards de dollars et en pourcentage du produit intérieur brut [PIB])

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « Tableau 15 : Total des passifs, dette nette et déficit accumulé », Tableaux de référence financiers décembre 2024; et Statistique Canada, « Tableau 36‑10‑0104‑01 : Produit intérieur brut, en termes de dépenses, Canada, trimestriel », base de données, consultée le 9 avril 2025.

La dette fédérale a augmenté jusqu’en 1997 pour atteindre 563 milliards de dollars. Une année auparavant, le ratio dette/PIB avait atteint un sommet de 67 %. Par la suite, la dette a baissé jusqu’en 2008, pour atteindre 458 milliards de dollars, avec un ratio dette/PIB de 28 % en 2009. Après la récession de 2008-2009 et la pandémie de COVID-19 en 2020, la dette a augmenté pour atteindre 1 236 milliards de dollars au 31 mars 2024. Le ratio dette/PIB a, quant à lui, atteint 47 % en 2021, pour ensuite diminuer et atteindre 42 % au 31 mars 2024.

Les comparaisons entre pays sont parfois difficiles à établir, car le rôle de l’État central dans certains domaines (dépenses en santé, éducation, etc.) par rapport aux administrations locales est plus grand dans certains pays, ce qui entraîne une proportion de dépenses plus forte des administrations centrales par rapport aux administrations locales.

On peut toutefois comparer l’endettement public (toutes administrations confondues) par rapport au PIB. Dans les faits, peu de pays peuvent se targuer d’avoir remboursé leur dette. Selon les données du Fonds monétaire international, en 2023, seuls certains pays, comme le Luxembourg et la Norvège, avaient une dette brute positive et une dette nette (dette brute moins les actifs financiers) négative.

Toujours en 2023, par exemple, le ratio dette nette/PIB du gouvernement était de -110 % en Norvège, de 13 % au Canada, de 96 % aux États-Unis et de 154 % au Japon (voir le tableau 6).

| Pays | Dette brute (% du PIB) | Dette nette (% du PIB) |

|---|---|---|

| Norvège | 44 | -110 |

| Canada | 107 | 13 |

| Finlande | 77 | 35 |

| Allemagne | 63 | 45 |

| Royaume-Uni | 100 | 91 |

| États-Unis | 119 | 96 |

| France | 110 | 102 |

| Italie | 135 | 124 |

| Japon | 250 | 154 |

| Grèce | 169 | s.o. |

Source : Tableau préparé par la Bibliothèque du Parlement à partir de données tirées de Fonds monétaire international, « World Economic Outlook Database », base de données, consultée le 10 avril 2025 [en anglais].

(168 Ko, 53 pages), sixième rapport, décembre 2006, p. 4. [ Retour au texte ] (1,47 Mo, 424 pages), p. 313 à 336. [ Retour au texte ] (503 Ko, 9 pages), publication no 2015-15-F, Bibliothèque du Parlement, 9 mars 2015. [ Retour au texte ] (9,45 Mo, 497 pages), budget de 2024, p. 415. [ Retour au texte ]

(168 Ko, 53 pages), sixième rapport, décembre 2006, p. 4. [ Retour au texte ] (1,47 Mo, 424 pages), p. 313 à 336. [ Retour au texte ] (503 Ko, 9 pages), publication no 2015-15-F, Bibliothèque du Parlement, 9 mars 2015. [ Retour au texte ] (9,45 Mo, 497 pages), budget de 2024, p. 415. [ Retour au texte ]Le 25 juillet 1917, le ministre des Finances, l’honorable Sir Thomas White, déclarait à la Chambre des communes :

Je n’ai donc pas assigné de durée aux dispositions de cette mesure. Je me suis contenté d’inscrire au compte rendu l’idée que, un an ou deux ans après la guerre, le ministre des Finances et le gouvernement d’alors devront réviser, et avec beaucoup de soin, cette mesure, dans le but de juger si elle convient à l’état de choses actuel.

Voir Bibliothèque du Parlement, « Débats de la Chambre des communes, 12e législature, 7e session : vol. 4 », Ressources parlementaires historiques canadiennes, base de données, 25 juillet 1917, p. 3888.

[ Retour au texte ]© Bibliothèque du Parlement