Dans les années 1980, après une vague de privatisation des services publics à l'échelle mondiale, les décideurs ont commencé à envisager de réformer la gouvernance des aéroports. À l'époque, le secteur public possédait et exploitait les aéroports à peu près partout dans le monde. Un des catalyseurs possibles de cette réforme a été la croissance du transport aérien sous l'effet de la déréglementation de ce secteur en Amérique du Nord et ailleurs dans les années 1970 et 1980. L'engorgement des aéroports causé par la demande croissante des passagers a suscité le besoin d'investir pour augmenter les capacités aéroportuaires, mais aussi d'innover pour accroître la productivité des infrastructures existantes. Selon le rapport de 2001 du Comité d'examen de la Loi sur les transports au Canada, les changements apportés à la gouvernance des aéroports peuvent aussi s'expliquer par les pressions exercées sur les gouvernements pour qu'ils limitent leurs emprunts et exercent un contrôle sur la croissance du secteur public 2.

Pour répondre à ces besoins, certains pays ont commencé à commercialiser la gouvernance de leurs aéroports en appliquant des approches de type commercial et en permettant aux forces, aux incitatifs et aux mécanismes du marché d'influer sur la prestation des services. Les modèles de commercialisation aéroportuaire vont de la privatisation partielle ou complète (vente au secteur privé) jusqu'à diverses formes de partenariat public-privé, où la gestion ou l'exploitation d'un aéroport public est confiée, par contrat, au secteur privé. La commercialisation peut avoir pour objectifs de rendre les aéroports plus autonomes, plus souples face à la croissance de la demande et des besoins d'investissements, et plus susceptibles d'offrir des services à un moindre coût. Elle peut également viser à permettre aux aéroports de prendre de l'expansion. La commercialisation peut aussi tendre vers d'autres objectifs stratégiques : garnir les coffres publics grâce à la vente ou à la location des actifs ou encore promouvoir le développement régional.

Un des aspects importants de la gouvernance consiste à décider s'il y a lieu ou non d'assujettir l'aéroport à des règles concernant les frais d'utilisation et les pratiques commerciales. En effet, dès que le secteur privé est plus présent, un régime de réglementation économique est souvent mis en place pour limiter l'emprise sur le marché – monopolistique dans bien des cas – des propriétaires ou des gestionnaires d'un aéroport privé. Il n'est pas rare que les aéroports publics soient soumis à une réglementation économique même s'ils sont orientés vers des objectifs d'intérêt public.

La présente étude décrit l'évolution de la politique de gouvernance et de la commercialisation des aéroports au Canada, ainsi que la tendance observée à cet égard dans le monde, notamment au Royaume-Uni, aux États-Unis, en Australie et en Nouvelle-Zélande. D'autres exemples de commercialisation aéroportuaire ailleurs dans le monde sont aussi examinés brièvement. La dernière section traite des propositions présentées récemment au sujet de la gouvernance des aéroports canadiens.

Des années 1960 aux années 1980, la gestion et l'exploitation des aéroports du Canada étaient la responsabilité de l'Administration canadienne des transports aériens (ACTA), qui relevait de Transports Canada. Les investissements dans les pistes, les aérogares et les autres bâtiments provenaient d'un fonds d'immobilisations alimenté par le Conseil du Trésor. Les recettes tirées des redevances d'atterrissage, des charges terminales et de la taxe prélevée sur les billets étaient créditées au Trésor. Les aéroports n'étaient pas tenus de s'autofinancer ni même d'être rentables. Les décisions concernant la capacité des aéroports étaient prises au niveau national et ne reflétaient pas nécessairement le rôle ni l'importance d'un aéroport dans sa région.

La commercialisation des aéroports canadiens a été entreprise dans le but de financer l'agrandissement du réseau, d'accroître la compétitivité et la viabilité des aéroports et de donner aux collectivités la possibilité de s'en servir comme outils de développement économique. La première politique fédérale dans laquelle on a envisagé de réformer la gestion et l'exploitation des aéroports remonte à 1987 et s'intitulait Le futur cadre de gestion des aéroports canadiens 4. Cette politique permettait aux autorités provinciales, régionales ou locales d'assurer la gestion et l'exploitation des aéroports en vertu d'un bail foncier à long terme rédigé par Transports Canada. C'est ainsi que, en 1992, sont nées les « administrations aéroportuaires locales » ( AAL) à Montréal, à Calgary, à Edmonton et à Vancouver 5.

Le gouvernement a poursuivi la réforme de la gouvernance aéroportuaire en adoptant la Politique nationale des aéroports en 1994 6. Cette politique a entraîné la vente des petits aéroports et des aéroports régionaux à leurs collectivités, habituellement pour une somme symbolique. Les aéroports des régions éloignées et arctiques, eux, ont été soit transférés aux gouvernements provinciaux et territoriaux ou ont continué d'être exploités par le gouvernement fédéral. Quant aux grands aéroports et aux aéroports desservant les capitales provinciales, il était prévu de continuer d'en céder la gestion et l'exploitation à des « administrations aéroportuaires canadiennes » (AAC) sans but lucratif, au moyen de baux à long terme. Les AAL et les AAC ont formé le Réseau national des aéroports (RNA), dont Transports Canada s'est engagé à garantir la viabilité à long terme. Aujourd'hui, plus de 90 % du trafic aérien au Canada passe par le RNA, qui regroupe les 21 aéroports exploités par les AAL et les AAC en vertu de baux, trois aéroports cédés aux gouvernements des territoires et un aéroport cédé à une administration municipale (Kelowna).

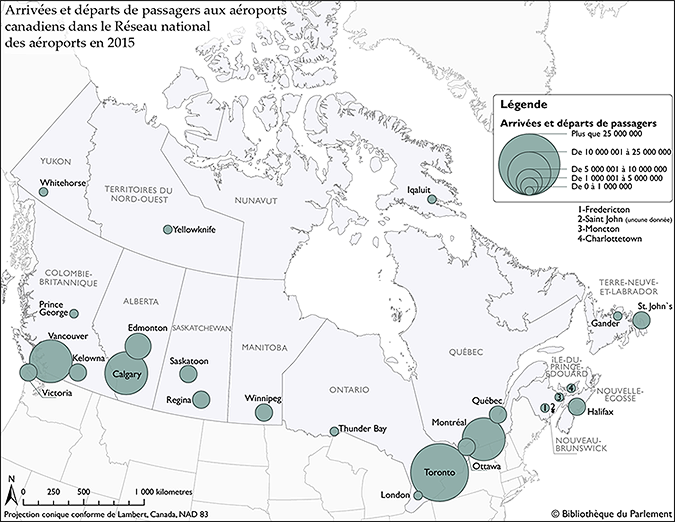

La figure 1 présente la carte des aéroports faisant partie du RNA et le trafic passagers dans chacun d'eux en 2015. Au sein du réseau, c'est l'aéroport international Pearson de Toronto qui accueille le plus grand nombre de passagers (au-delà de 39,6 millions), alors que l'aéroport d'Iqaluit, au Nunavut, est le moins fréquenté (156 633 passagers) 7.

Figure 1 - Arrivées et départs de passagers aux aéroports canadiens dans le Réseau national des aéroports en 2015

La figure 1 présente une carte des villes canadiennes où sont situés les aéroports faisant partie du Réseau national des aéroports. La carte illustre le nombre d'arrivées et de départs de passagers à chacun de ces aéroports en 2015, en répartissant ces derniers en cinq catégories.

Dans la catégorie « plus que 25 millions de passagers », on trouve l'aéroport de Toronto (Ontario).

Dans la catégorie « de 10 millions et un passagers à 25 millions de passagers » figurent les aéroports de Vancouver (Colombie-Britannique), de Calgary (Alberta) et de Montréal (Québec).

Dans la catégorie « de 5 millions et un passagers à 10 millions de passagers », on trouve l'aéroport d'Edmonton (Alberta).

Dans la catégorie « de 1 million et un passagers à 5 millions de passagers », figurent les aéroports de Victoria et de Kelowna (Colombie-Britannique), de Regina et de Saskatoon (Saskatchewan), de Winnipeg (Manitoba), d'Ottawa (Ontario), de la ville de Québec, d'Halifax (Nouvelle-Écosse) et de St. John's (Terre-Neuve-et-Labrador).

Dans la catégorie « moins de 1 million de passagers », on trouve les aéroports de Whitehorse (Yukon), de Yellowknife (Territoires du Nord-Ouest), d'Iqaluit (Nunavut), de Prince George (Colombie-Britannique), de London et de Thunder Bay (Ontario), de Fredericton et de Moncton (Nouveau-Brunswick), de Charlottetown (Île-du-Prince-Édouard) et de Gander (Terre-Neuve-et-Labrador).

Aucune donnée n'était disponible en ce qui concerne l'aéroport de Saint John (Nouveau-Brunswick).

Source : Carte produite par la Bibliothèque du Parlement, Ottawa, 2017, à partir de données tirées de Ressources naturelles Canada (RNCan), Données de l'Atlas du Canada à l'échelle nationale de 1/5 000 000 – Limites (polygones), Ottawa, 2013; Transports Canada, « Réseau national d'aéroports », Liste des aéroports appartenant à Transports Canada, consulté le 9 mai 2017; Gouvernement du Canada, Aéroports, Ottawa, 2015; et Statistique Canada, « Tableau 1-1 : Passagers embarqués et débarqués pour certains services – 50 premiers aéroports », Trafic des transporteurs aériens aux aéroports canadiens, no au catalogue 51-203-X, 2015. Logiciel utilisé : Esri, ArcGIS, version 10.3.1. Contient de l'information visée par la Licence du gouvernement ouvert – Canada et l'Entente de licence ouverte de Statistique Canada.

Les AAL et les AAC sont des personnes morales privées, autofinancées, sans but lucratif et sans capital-actions, qui ne paient pas d'impôts sur le revenu. L'infrastructure fédérale leur est louée en vertu de baux d'une durée de 60 ans, assortis d'une possibilité de renouvellement pour une période supplémentaire de 20 ans. À la fin de leur bail, les autorités « doivent rendre un aéroport de classe mondiale et n'avoir aucune dette à payer au gouvernement 8 ».

Quant au droit de regard fédéral, Transports Canada peut effectuer en tout temps une vérification des dossiers et procédures des AAL et les soumettre à un examen du rendement tous les cinq ans. De plus, les dispositions de divulgation publique contenues dans le bail foncier obligent la communication de certains documents au public et la tenue d'assemblées publiques après la fin de chaque exercice financier. Les AAC font l'objet d'exigences de divulgation publique encore plus nombreuses aux termes des Principes de responsabilité envers le public qui ont été établis en 1994 pour accroître la reddition de comptes des autorités aéroportuaires. Selon ces principes, les AAC doivent publier un préavis de 60 jours et une justification des augmentations de prix dans les médias locaux. En plus de l'assemblée publique tenue en fin d'exercice, un comité consultatif communautaire, qui comprend des représentants de l'industrie aérienne, doit se réunir deux fois par année pour discuter des questions relatives à l'aéroport. Les principes prévoient aussi la communication au public d'autres documents, y compris les accords de cession, et exigent la tenue d'un appel d'offres public pour les contrats de plus de 75 000 $ 9.

Même si certaines pratiques commerciales sont régies par le bail foncier, les AAL et les AAC ne sont pas assujetties à des règlements économiques découlant d'une loi. De plus, le bail n'impose ni examen externe, ni approbation, ni mécanisme d'appel concernant les prix que les autorités aéroportuaires fixent pour le stationnement, le loyer, les atterrissages, l'utilisation de l'aérogare, etc. Les AAL et les AAC sont également libres de déterminer les niveaux de service à l'intérieur du cadre réglementaire régissant la sécurité.

Les baux obligent les autorités aéroportuaires à consulter les usagers au sujet des frais perçus et des investissements, mais pas à donner suite à leurs recommandations ni à prévoir un mécanisme d'appel. Les transporteurs estiment qu'ils ont peu à dire dans les décisions des autorités aéroportuaires et que certaines d'entre elles abusent de leur pouvoir. Ils soutiennent même que certaines ont surinvesti dans l'infrastructure, et que les prix et redevances qu'elles perçoivent pour financer l'investissement ont un effet négatif sur les prix que les transporteurs aériens peuvent offrir aux passagers 10.

Un examen mené par Transports Canada en 1999 11 et un audit réalisé en 2000 par le vérificateur général du Canada 12 ont mis en lumière certaines préoccupations concernant le modèle de gouvernance des aéroports canadiens :

Dans le but de corriger certaines de ces lacunes, le gouvernement fédéral a déposé à deux reprises des projets de loi, à savoir le projet de loi C-27 13 en 2003 et le projet de loi C-20 14 en 2006, tous deux morts au Feuilleton à la suite du déclenchement d'élections. Le projet de loi C-20 comportait entre autres des dispositions concernant l'accès des transporteurs aériens aux installations aéroportuaires, la communication d'information au public par les autorités aéroportuaires, la structure du conseil d'administration de celles-ci, ainsi que la consultation des usagers et des membres du public dans les régions desservies par chaque aéroport. Selon l'Institut sur la gouvernance d'organisations privées et publiques, le projet de loi C-20 a servi de référence à plusieurs autorités aéroportuaires, qui en ont adopté certains éléments 15.

Comme nous pourrons le voir dans les pages qui suivent, différents modèles ont été adoptés ailleurs dans le monde au chapitre de la commercialisation des aéroports, par exemple :

Il est intéressant de noter qu'aucune tendance claire ne ressort du jumelage des modèles de gouvernance aéroportuaire et de réglementation économique dans ces pays.

Le Royaume-Uni a été le premier pays à privatiser complètement certains de ses grands aéroports. En vertu de l'Airports Act 1986, la British Airports Authority (BAA), alors publique, a été dissoute, et ses biens, ses droits et ses passifs ont été cédés à une nouvelle société ouverte à responsabilité limitée, BAA plc. Cette société a été cotée à la bourse de Londres à compter de juillet 1987. À ses débuts, BAA plc possédait et exploitait sept aéroports sur une base lucrative, soit les trois aéroports de Londres (Heathrow, Gatwick et Stansted) et les aéroports de Glasgow, d'Édimbourg, d'Aberdeen et de Prestwick.

En 2006, la société espagnole Ferrovial Aeropuertos S.A. a pris la tête d'un consortium international qui a fait l'acquisition de BAA plc. Au cours des dernières années, tous les aéroports dont BAA plc était propriétaire, sauf celui d'Heathrow, ont été vendus, principalement à d'autres consortiums privés. Aujourd'hui, BAA plc porte le nom d'Heathrow Airport Holdings Ltd., et Ferrovial demeure son principal actionnaire, avec une participation de 25 % (la Caisse de dépôt et placement du Québec détient aussi une participation de 12,62 % dans la société) 16.

La loi de 1986 exigeait aussi que 15 aéroports municipaux deviennent des sociétés indépendantes du gouvernement. Même si ces 15 aéroports ont fait l'objet d'une privatisation complète ou partielle depuis, le secteur public a conservé une participation dans un grand nombre d'entre eux 17.

D'une manière générale, 52,6 % des aéroports britanniques appartenaient en totalité à des intérêts privés en 2016, alors que 21,1 % d'entre eux étaient de propriété publique, et 26,3 % faisaient l'objet de différentes formes de partenariats public-privé 18.

Conformément à la loi de 1986, la Civil Aviation Authority (CAA) était autorisée à appliquer des règlements économiques aux aéroports touchant des recettes de plus d'un million de livres. Aujourd'hui, la CAA peut assujettir à un permis d'exploitation commerciale les aéroports qui sont réputés posséder une emprise sur le marché selon les critères prévus dans la Civil Aviation Act 2012. À ce jour, seuls les aéroports londoniens d'Heathrow et de Gatwick ont rempli ces critères. Le permis d'exploitation commerciale impose certaines conditions aux propriétaires d'aéroports concernant les prix et la qualité des services, entre autres choses 19.

Les aéroports britanniques sont aussi régis par un règlement – Airport Charges Regulations 2011 – qui met en œuvre la Directive 2009/12/CE de l'Union européenne sur les redevances aéroportuaires. Ce règlement s'applique aux aéroports dont le trafic annuel a dépassé cinq millions de passagers au cours des deux années qui précèdent l'année en cours. Il exige que les entités gestionnaires d'aéroports consultent les transporteurs aériens au sujet des projets d'infrastructure ainsi que des redevances aéroportuaires, les informent sur la façon dont celles-ci sont fixées et les avisent à l'avance de tout changement à cet égard 20. La CAA est habilitée à mener des enquêtes sur les aéroports qui ne se conforment pas au règlement.

Comparativement au Royaume-Uni, on observe une très faible participation du secteur privé dans les aéroports américains. Dans l'ensemble, ce sont encore les villes ou les comtés qui possèdent et exploitent les aéroports aux États-Unis. Le développement aéroportuaire est ainsi financé par des subventions du gouvernement fédéral et de l'État concerné, les frais prélevés auprès des passagers, l'émission d'obligations liées à des projets aéroportuaires ou spéciaux et le bénéfice net tiré des recettes de l'aéroport. Certains aéroports détenus et exploités par le secteur public comptent des aérogares bénéficiant d'un financement privé; c'est notamment le cas à l'aéroport international John F. Kennedy de New York, à l'aéroport international Chicago-O'Hare et à l'aéroport métropolitain de Detroit.

Les aéroports américains qui bénéficient de fonds fédéraux font l'objet d'une réglementation économique, même si leur propriété et (habituellement) leur gestion demeurent publiques. Les règlements régissant les recettes des aéroports empêchent les propriétaires de les affecter à des fins autres que les aéroports. La législation fédérale régit également l'établissement des frais et redevances appliqués aux utilisateurs aéronautiques. La politique fédérale a été refondue en 1996 et a confirmé que les frais et redevances devaient être établis en fonction des coûts historiques, en plus d'être justes, raisonnables et non injustement discriminatoires. Il est arrivé, rarement il est vrai, que des exploitants d'aéroports aient dû subir et aient perdu un procès après que les utilisateurs se furent aperçus que les frais et redevances étaient injustement discriminatoires ou que des recettes aient été détournées à des fins autres que l'aéroport 21.

La 1994 FAA [Federal Aviation Administration] Reauthorization Act confère au département des Transports des États-Unis le pouvoir de trancher les différends opposant les transporteurs aériens et les aéroports et le charge de diffuser la politique à suivre pour établir le caractère raisonnable des redevances aéroportuaires. La politique de la FAA relative aux redevances aéroportuaires considérées comme raisonnables au niveau local a été achevée en 1996, puis a fait l'objet de processus de révision officiels et informels 22; la FAA a publié la version intégrale de sa politique mise à jour en 2013 23. Un changement notable apporté à la politique concerne la plus grande latitude accordée aux exploitants d'aéroports très achalandés afin qu'ils puissent se servir des prix pour inciter les transporteurs à utiliser leurs aéroports en période hors-pointe ou à déplacer leurs activités vers d'autres aéroports moins fréquentés.

En 1996, les États-Unis ont lancé un programme pilote de privatisation des aéroports (l'Airport Privatization Pilot Program), pour éliminer certains obstacles réglementaires touchant les subventions fédérales et l'affectation des recettes. Le programme prévoyait la location ou la vente de cinq aéroports, selon leur taille et la nature de leur circulation, dont un aéroport d'aviation générale 24 et pas plus d'un grand aéroport pivot 25. La FAA Modernization and Reform Act of 2012 a fait doubler le nombre d'aéroports admissibles, le portant à 10. Les aéroports privatisés dans le cadre de ce programme sont tenus de maintenir les redevances à un niveau raisonnable, mais gardent la possibilité de demander des subventions fédérales et de percevoir des frais auprès des passagers. Les recettes tirées de la vente ou de la location de l'aéroport peuvent être affectées à des utilisations non aéroportuaires, moyennant l'approbation de la majorité des transporteurs desservant l'aéroport.

Deux aéroports – l'aéroport international Stewart de Newburgh, dans l'État de New York (en 2000), et l'aéroport international Luis Muñoz Marín de San Juan, à Porto Rico (en 2013) – ont mené à terme la démarche de privatisation au titre de ce programme. Toutefois, en 2007, l'aéroport international Stewart est redevenu de propriété publique lorsque les autorités portuaires de New York et du New Jersey ont racheté le bail de l'aéroport 26. Trois autres aéroports sont en voie d'être privatisés dans le cadre de ce programme 27.

Un rapport produit en 2016 par le Service de recherche du Congrès américain a mis en lumière un certain nombre de facteurs susceptibles d'avoir contribué au faible nombre de privatisations ayant découlé du programme, comme le temps nécessaire pour accomplir le processus de demande, les exigences réglementaires y étant rattachées (critiquées dans certains cas pour leur caractère trop restrictif ou vague) et le fait que les exploitants d'aéroports disposent déjà d'un accès suffisant au financement 28.

Avant de commercialiser certains de ses aéroports, le gouvernement (fédéral) du Commonwealth d'Australie était propriétaire de tous les grands aéroports internationaux du pays, à l'exception de celui de Cairns, et les exploitait par l'entremise de la Federal Airports Corporation. Même si la propriété et l'exploitation étaient publiques, les prix pratiqués par les aéroports appartenant au gouvernement étaient surveillés par un autre organisme fédéral, la Prices Surveillance Authority.

Entre 1997 et 2003, le pays a confié la gestion de 22 aéroports à des entités privées en vertu de baux d'une durée de 50 ans, mais est demeuré propriétaire des infrastructures. Jusqu'en juillet 2002, l'Australian Competition and Consumer Commission (ACCC) régissait les prix exigés par les exploitants privés à but lucratif et la qualité du service offert. L'Australian Productivity Commission a réexaminé le contrôle exercé sur les prix après cinq ans et en a préconisé l'abolition dans son rapport produit en 2002.

De l'avis de la Commission, le plafonnement des prix aurait été responsable de la volatilité des profits dans les aéroports durant la grave crise qu'a connue le transport aérien en 2002 à l'échelle de la planète, laquelle a été exacerbée en Australie par la faillite d'Ansett, le deuxième transporteur aérien du pays. La Commission a conclu que le plafonnement des prix menaçait la viabilité financière des aéroports et la fourniture d'un service essentiel à la population. Elle a aussi estimé que les coûts de conformité s'avéraient également très élevés pour les aéroports en raison des interventions fréquentes de l'organisme de réglementation. Enfin, la Commission a conclu qu'il existait un risque important que l'organisme de réglementation approuve des majorations de prix destinées à des investissements non nécessaires, étant donné l'asymétrie d'information inhérente à la relation existant entre les entreprises exploitant les aéroports et l'organisme de réglementation 30.

En juillet 2002, la réglementation des prix a cédé le pas à une surveillance des prix dans les sept grands aéroports du pays (Adélaïde, Brisbane, Canberra, Darwin International, Melbourne, Perth et Sydney). La surveillance a été jugée supérieure au régime de plafonnement parce que l'organisme de surveillance pourrait tenir compte de facteurs externes au moment d'évaluer les prix d'une entreprise, ce qui réduirait la volatilité des profits et les risques d'échec.

À la suite d'un autre rapport publié en avril 2007 31, le gouvernement fédéral a décidé de continuer la formule de surveillance des prix dans cinq grands aéroports (Adélaïde, Brisbane, Melbourne, Perth et Sydney) pendant une autre période de six ans. En décembre 2009, il a été annoncé que quatre aéroports (Canberra, Darwin International, Gold Coast et Hobart) seraient par ailleurs tenus de diffuser sur leurs sites Web de l'information au sujet de leurs procédures relatives à la fixation des prix, à la qualité des services et au traitement des plaintes. À la suite de la publication, en 2012, du rapport d'une enquête menée par l'Australian Productivity Commission 32, l'aéroport d'Adélaïde a été retiré du groupe d'aéroports dont les prix étaient surveillés et placé dans la catégorie d'aéroports tenus de divulguer certains renseignements, car la Commission a conclu qu'il avait une emprise limitée sur le marché. À ce jour, les cinq mêmes aéroports (Adélaïde, Canberra, Darwin International, Gold Coast et Hobart) demeurent visés par les exigences de divulgation.

L'ACCC continue de surveiller les prix et la qualité des services dans les quatre aéroports cédés à des intérêts privés en vertu de baux (Brisbane, Melbourne, Perth et Sydney). Dans son rapport d'enquête de 2012, la Productivity Commission avait recommandé de maintenir jusqu'en juin 2020 la surveillance à l'égard de la qualité des services.

La privatisation partielle des aéroports de la Nouvelle-Zélande est un exemple de commercialisation qui se situe entre les modèles adoptés au Royaume-Uni et aux États-Unis. Les participations majoritaires à la propriété des aéroports d'Auckland et de Wellington, deux des trois grands aéroports internationaux néo-zélandais, ont été vendues à des intérêts privés à la fin des années 1990, mais les conseils municipaux continuent de détenir une participation minoritaire dans ces deux installations. L'aéroport international de Christchurch demeure une société publique appartenant conjointement au conseil municipal et au gouvernement de la Nouvelle-Zélande.

Ces trois aéroports sont assujettis à une surveillance des prix par le gouvernement, mais aucun plafond n'a été mis en place. Le gouvernement conserve le droit de procéder en tout temps au plafonnement des prix et à un examen des prix aux termes de la partie IV de la Commerce Act 1986 33.

En 1998, le ministre du Commerce a demandé à la Commerce Commission de mener un tel examen sur les prix des services permettant l'atterrissage et le décollage des avions aux trois grands aéroports. La Commission devait recommander de leur imposer ou non des contrôles. Dans son rapport déposé en avril 2002, la Commission a recommandé que les prix de ces services soient contrôlés à l'aéroport d'Auckland, mais pas aux aéroports de Wellington ou de Christchurch. La ministre du Commerce a répondu aux recommandations de la Commission en 2003 et décidé de ne pas contrôler les prix à aucun des trois grands aéroports. Elle avait conclu que l'avantage de réglementer les prix à l'aéroport d'Auckland pour les transporteurs aériens et les passagers ne justifiait pas les coûts d'administration d'un tel contrôle des prix 34.

À divers degrés, les aéroports de par le monde ont adopté des modèles semblables à ceux présentés dans les pages qui précèdent. En France, par exemple, les aéroports Charles de Gaulle et Paris-Orly appartiennent en partie à des intérêts privés, le gouvernement français conservant une participation de 50,63 % dans les deux cas 35. En Allemagne, les aéroports de Düsseldorf et de Francfort ont tous deux été partiellement privatisés 36. Au Japon, la plupart des aéroports sont détenus et exploités par l'État, mais le gouvernement national a signé des baux de longue durée (ou entend le faire sous peu) en vue de privatiser les activités dans un certain nombre d'aéroports 37. Dans ces trois pays, une réglementation économique s'applique aux aéroports, sous une forme ou une autre.

Depuis 2012, un certain nombre de recommandations ont été formulées au sujet de la gouvernance des aéroports au Canada. Par exemple, le Comité sénatorial permanent des transports et des communications a recommandé dans son rapport provisoire de juin 2012 sur le transport aérien au Canada, de même que dans son rapport final d'avril 2013, que « parallèlement à l'objectif à long terme d'abolir les loyers des aéroports, Transports Canada cède la propriété des aéroports du Réseau national des aéroports aux administrations aéroportuaires qui les exploitent 38 ». Le Comité a indiqué que les loyers relativement élevés payés par les administrations aéroportuaires canadiennes contribuent à gonfler les coûts du transport aérien au Canada. Il a aussi conclu que, de par leur nature même, les baux sont limités dans le temps, ce qui complique les efforts des aéroports pour trouver des sources de revenus pour des projets d'investissement, particulièrement lorsque les baux approchent de leur échéance.

Dans un rapport paru en 2014, l'Institut sur la gouvernance d'organisations privées et publiques a recommandé que le gouvernement fédéral offre « aux provinces et aux municipalités de se porter acquéreurs des actifs immobiliers et des équipements des aéroports canadiens 39 ». L'Institut a notamment indiqué que ce transfert de propriété viendrait résoudre la question du loyer, tout en permettant aux provinces et aux municipalités de mieux intégrer le transport aérien aux autres modes de transport.

En 2015, le plus récent Comité d'examen de la Loi sur les transports au Canada a recommandé que le gouvernement fédéral passe, dans un délai de trois ans, à une structure à capital-actions pour les aéroports importants, avec un financement par capitaux propres de grands investisseurs institutionnels. À cette fin, le comité d'examen proposait d'adopter une réglementation économique des frais et redevances, sous la surveillance de l'Office des transports du Canada 40. Pour justifier ces recommandations, le comité d'examen a invoqué « l'avantage de la discipline plus présente du secteur privé dans la gestion des gros aéroports 41 ». Il a aussi relevé les contraintes qui se posent aux investissements dans les aéroports lorsque la fin des baux approche et la possibilité que des aéroports et des transporteurs abusent de leur position dominante dans un marché en l'absence de toute réglementation.

En septembre 2016, le gouvernement fédéral a retenu les services de Crédit Suisse Canada afin d'obtenir des conseils financiers au sujet des recommandations du comité d'examen relatives à la gouvernance des aéroports 42. Selon certains reportages, le gouvernement n'entend pas rendre ces avis publics 43.

La possibilité d'une privatisation des grands aéroports canadiens a aussi suscité des critiques. Par exemple, l'Union canadienne des employés des transports a exprimé des préoccupations en ce qui concerne :

Les autorités aéroportuaires d'Ottawa, de Vancouver et de Calgary s'opposent aussi à la privatisation de leurs aéroports, soutenant que cela viendrait faire augmenter les coûts pour les voyageurs et nuire à la qualité des services 45.

Pour sa part, l'Association du transport aérien international recommande que le gouvernement fédéral, au lieu d'envisager de privatiser les aéroports, s'emploie en priorité à éliminer les loyers qu'il exige de ces derniers 46.

Selon un sondage d'opinion réalisé en avril 2017, la possibilité d'une privatisation complète des aéroports suscite aussi des préoccupations au sein du public. La majorité (53 %) des répondants ont estimé que la privatisation des huit grands aéroports canadiens serait une « mauvaise » ou une « très mauvaise » idée. À l'inverse, cette idée a été jugée « bonne » ou « très bonne » par 21 % des répondants 47.

D'un autre côté, un certain nombre de groupes de réflexion et d'autorités aéroportuaires se sont prononcés en faveur de la privatisation des grands aéroports canadiens. Par exemple, dans une étude publiée en février 2017, l'Institut C.D. Howe a estimé que la vente des participations du gouvernement fédéral dans les huit grands aéroports canadiens rapporterait à ce dernier entre 7,2 et 16,6 milliards de dollars pouvant être investis dans les infrastructures 48.

Dans un texte d'opinion, l'Institut économique de Montréal a aussi fait valoir que la privatisation des aéroports canadiens serait une bonne nouvelle pour l'industrie du transport aérien du Canada et, au bout du compte, pour les voyageurs canadiens, car le remplacement de « l'actuel régime de loyers excessifs calculés en fonction d'un pourcentage des revenus bruts » par un impôt sur les bénéfices des entreprises inciterait les aéroports à investir davantage et à réduire les frais imposés aux transporteurs et aux consommateurs 49.

Selon des reportages, la Greater Toronto Airports Authority, l'exploitant de l'aéroport international Pearson de Toronto, est ouverte à une prise de participation du secteur privé dans l'aéroport, en vue de financer l'aménagement sur les lieux d'une station centrale de transport en commun 50.

Par le passé, de nombreux pays ont opté pour une forme ou une autre de commercialisation dans le but de surmonter certaines contraintes financières et opérationnelles dans leurs aéroports et d'en améliorer la qualité et le coût des services. À une extrémité du spectre, le Royaume-Uni a complètement privatisé un grand nombre de ses principaux aéroports. À l'opposé, les États-Unis ont conservé le modèle de la propriété publique dans tous les aéroports, sauf un, tout en permettant que la gestion de certains aéroports fasse l'objet de partenariats public-privé. Se situant entre ces deux approches, l'Australie et le Japon ont pour leur part opté pour des baux à long terme dans certains cas, tandis que la Nouvelle-Zélande, la France et l'Allemagne ont permis des prises de participations du secteur privé. Tous ces pays exercent un droit de regard économique (sous la forme, par exemple, d'un plafonnement ou d'une surveillance des prix) sur les aéroports.

Le modèle canadien est nettement différent. Des autorités aéroportuaires sans but lucratif ont été créées pour gérer les activités des principaux aéroports du Canada en vertu de baux à long terme conclus avec le gouvernement fédéral, auquel elles doivent verser un loyer. À la fin du bail, chaque autorité aéroportuaire doit rendre au gouvernement fédéral un aéroport « de classe mondiale » exempt de dette. Contrairement à d'autres pays, au Canada, les autorités aéroportuaires ne sont pas assujetties à un droit de regard économique du gouvernement.

De l'avis de certains, la gouvernance pourrait être améliorée au sein du Réseau national des aéroports. Par ailleurs, d'autres craignent que des aéroports du Réseau puissent abuser de leur position dominante dans un marché. Deux projets de loi émanant du gouvernement (l'un ayant été déposé en 2003 et l'autre, en 2006), qui sont morts au Feuilleton, visaient à corriger certaines lacunes de la gouvernance des autorités aéroportuaires signalées par Transports Canada et le vérificateur général du Canada au tournant des années 1990 et 2000. Aujourd'hui, le gouvernement fédéral étudie la possibilité de vendre au secteur privé ses parts dans les aéroports dont il est propriétaire, comme l'avait recommandé le Comité d'examen de la Loi sur les transports au Canada en 2015, une éventualité qui suscite de vifs débats.

* La présente publication met à jour la publication de la Bibliothèque du Parlement de 2007 qui portait le même titre, produite par Allison Padova. [ Retour au texte ]

† Les études générales de la Bibliothèque du Parlement sont des analyses approfondies de questions stratégiques. Elles présentent notamment le contexte historique, des informations à jour et des références, et abordent souvent les questions avant même qu’elles deviennent actuelles. Les études générales sont préparées par le Service d’information et de recherche parlementaires de la Bibliothèque, qui effectue des recherches et fournit des informations et des analyses aux parlementaires ainsi qu’aux comités du Sénat et de la Chambre des communes et aux associations parlementaires, et ce, de façon objective et impartiale. [ Retour au texte ]

(444 ko, 98 pages), rapport préparé pour le Comité d'examen de la Loi sur les transports au Canada, InterVISTAS Consulting Inc., Victoria, mars 2001; et Peter Forsyth et al. (dir.), The Economic Regulation of Airports: Recent Developments in Australasia, North America and Europe, Aldershot [Royaume‑Uni], Ashgate Publishing, 2004. [ Retour au texte ] (8.51 mo, 422 pages), juin 2001. [ Retour au texte ] (4.80 mo, 286 pages), 2015; Comité d'examen de la LTC, Parcours : Brancher le système de transport du Canada au reste du monde – Tome 2 : Annexes (7.69 mo, 234 pages), 2015; Organisation de l'aviation civile internationale (OACI), « Canada (226 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers [étude de cas sur la commercialisation, la privatisation et la supervision économique des aéroports et des fournisseurs de services de navigation aérienne], 9 janvier 2013; Tretheway (2001); et Bureau du vérificateur général du Canada (BVG), « Chapitre 10 – Transports Canada – Les cessions d'aéroports : le Réseau national d'aéroports (370 ko, 53 pages) », Rapport du vérificateur général du Canada, Ottawa, octobre 2000. [ Retour au texte ] (1.45 mo, 58 pages), 14 avril 1999 [disponible en anglais seulement]. [ Retour au texte ] (6.9 mo, 68 pages), Montréal, 2014, p. 9 et 10. [ Retour au texte ] (190 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 14 février 2013. [ Retour au texte ] (379 ko, 29 pages), Briefing Paper Number SN00323, Royaume-Uni, Bibliothèque de la Chambre des communes, 26 avril 2016. [ Retour au texte ] (196 ko, 5 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 18 février 2013. [ Retour au texte ] (159 ko, 8 pages), 17 avril 2014. [ Retour au texte ] (215 ko, 7 pages) », RIN 2120-AF90, Federal Register: Notices, vol. 78, no 175, 10 septembre 2013. [ Retour au texte ] (182 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 7 janvier 2013. [ Retour au texte ] (2.21 ko, 499 pages), rapport d'enquête no 19, 23 janvier 2002. [ Retour au texte ] (179 ko, 3 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 12 février 2013. [ Retour au texte ] (80 ko, 3 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 6 août 2013. [ Retour au texte ] (188 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 29 janvier 2013. [ Retour au texte ] (33.2 mo, 375 pages), 2016; MLIT, Private Sector Outsourcing of the Operation of Takamatsu Airport will start from April 2018, communiqué, 8 juillet 2016; et MLIT, Private Sector Outsourcing of the Operation of Fukuoka Airport will start from April 2019, communiqué, 24 mars 2017. [ Retour au texte ] (5.32 mo, 23 pages), 1re session, 41e législature, juin 2012, p. 7; et TRCM, Une seule approche ne convient pas : Croissance et compétitivité internationale du transport aérien au Canada (1.46 mo, 27 pages), 1re session, 41e législature, avril 2013, p. 18. [ Retour au texte ] (70 ko, 2 pages), communiqué, 28 mars 2017. [ Retour au texte ] (413 ko, 11 pages) », E-Brief, Institut C.D. Howe, 7 février 2017. [ Retour au texte ]

(444 ko, 98 pages), rapport préparé pour le Comité d'examen de la Loi sur les transports au Canada, InterVISTAS Consulting Inc., Victoria, mars 2001; et Peter Forsyth et al. (dir.), The Economic Regulation of Airports: Recent Developments in Australasia, North America and Europe, Aldershot [Royaume‑Uni], Ashgate Publishing, 2004. [ Retour au texte ] (8.51 mo, 422 pages), juin 2001. [ Retour au texte ] (4.80 mo, 286 pages), 2015; Comité d'examen de la LTC, Parcours : Brancher le système de transport du Canada au reste du monde – Tome 2 : Annexes (7.69 mo, 234 pages), 2015; Organisation de l'aviation civile internationale (OACI), « Canada (226 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers [étude de cas sur la commercialisation, la privatisation et la supervision économique des aéroports et des fournisseurs de services de navigation aérienne], 9 janvier 2013; Tretheway (2001); et Bureau du vérificateur général du Canada (BVG), « Chapitre 10 – Transports Canada – Les cessions d'aéroports : le Réseau national d'aéroports (370 ko, 53 pages) », Rapport du vérificateur général du Canada, Ottawa, octobre 2000. [ Retour au texte ] (1.45 mo, 58 pages), 14 avril 1999 [disponible en anglais seulement]. [ Retour au texte ] (6.9 mo, 68 pages), Montréal, 2014, p. 9 et 10. [ Retour au texte ] (190 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 14 février 2013. [ Retour au texte ] (379 ko, 29 pages), Briefing Paper Number SN00323, Royaume-Uni, Bibliothèque de la Chambre des communes, 26 avril 2016. [ Retour au texte ] (196 ko, 5 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 18 février 2013. [ Retour au texte ] (159 ko, 8 pages), 17 avril 2014. [ Retour au texte ] (215 ko, 7 pages) », RIN 2120-AF90, Federal Register: Notices, vol. 78, no 175, 10 septembre 2013. [ Retour au texte ] (182 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 7 janvier 2013. [ Retour au texte ] (2.21 ko, 499 pages), rapport d'enquête no 19, 23 janvier 2002. [ Retour au texte ] (179 ko, 3 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 12 février 2013. [ Retour au texte ] (80 ko, 3 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 6 août 2013. [ Retour au texte ] (188 ko, 4 pages) », Case Study on Commercialization, Privatization and Economic Oversight of Airports and Air Navigation Services Providers, 29 janvier 2013. [ Retour au texte ] (33.2 mo, 375 pages), 2016; MLIT, Private Sector Outsourcing of the Operation of Takamatsu Airport will start from April 2018, communiqué, 8 juillet 2016; et MLIT, Private Sector Outsourcing of the Operation of Fukuoka Airport will start from April 2019, communiqué, 24 mars 2017. [ Retour au texte ] (5.32 mo, 23 pages), 1re session, 41e législature, juin 2012, p. 7; et TRCM, Une seule approche ne convient pas : Croissance et compétitivité internationale du transport aérien au Canada (1.46 mo, 27 pages), 1re session, 41e législature, avril 2013, p. 18. [ Retour au texte ] (70 ko, 2 pages), communiqué, 28 mars 2017. [ Retour au texte ] (413 ko, 11 pages) », E-Brief, Institut C.D. Howe, 7 février 2017. [ Retour au texte ]

© Bibliothèque du Parlement