Le système de revenu de retraite du Canada a un double objectif : réduire la pauvreté chez les personnes âgées et aider celles qui sont mieux nanties à éviter une baisse importante de leur niveau de vie à leur retraite. La présente Étude de la Colline décrit les différentes composantes du système, les personnes qu’elles ciblent, leur coût et leur mode de financement. Bien que l’on s’accorde généralement pour dire que le système de revenu de retraite est une réussite politique, il reste encore à tenir des discussions plus générales pour savoir dans quelle mesure le système atteint ses objectifs et déterminer les réformes qui pourraient s’avérer nécessaires pour que le système continue à bien fonctionner dans les années à venir.

Pour comprendre comment tous ces programmes et toutes ces mesures stratégiques aident les personnes âgées à atteindre et à maintenir un niveau de vie convenable, il faut les considérer comme un système. Par ailleurs, il est utile de considérer le système de revenu de retraite comme un système reposant sur trois piliers distincts.

Le premier pilier repose sur le versement de prestations calculées en fonction de l’âge et des années de résidence au Canada. Il comprend la pension de la Sécurité de la vieillesse (SV), le Supplément de revenu garanti (SRG), l’Allocation et le crédit en raison de l’âge. Généralement considéré comme le fondement du système, le premier pilier prend appui sur un ensemble de programmes universels et de programmes conditionnels aux ressources pour créer un niveau de revenu minimum. Les personnes âgées peuvent ainsi se payer l’essentiel : nourriture, logement, chauffage et vêtements. Le premier pilier est financé principalement par les recettes fiscales générales.

Le deuxième pilier s’appuie sur des programmes obligatoires liés à la rémunération : le Régime de pensions du Canada (RPC) et, au Québec, le Régime de rentes du Québec (RRQ). Ces régimes de retraite publics sont principalement financés par le truchement de cotisations obligatoires des employeurs, des employés et des travailleurs indépendants. Comme les prestations sont établies en fonction de l’âge et du montant cotisé au cours de la carrière professionnelle de la personne, le deuxième pilier reconnaît et soutient les travailleurs qui ont passé des décennies sur le marché du travail.

Les initiatives du troisième pilier sont d’application volontaire pour les employeurs et les particuliers. Elles comprennent les régimes de pension agréés (RPA) en milieu de travail et l’épargne privée (régimes enregistrés d’épargne-retraite [REER] et comptes d’épargne libre d’impôt [CELI]). Par ce troisième pilier, le gouvernement fédéral encourage les membres de la population active à mettre de l’argent de côté pour la retraite en leur accordant un traitement fiscal préférentiel. En général, ce sont les Canadiens qui gagnent le plus d’argent qui ont le plus recours aux initiatives du troisième pilier.

Ensemble, ces trois piliers font du système de revenu de retraite l’entreprise la plus coûteuse du gouvernement fédéral. En 2021, les programmes de SV et de SRG représentaient la plus grosse dépense budgétaire, s’élevant à quelque 60 milliards de dollars. Les prestations de retraite du RPC et du RRQ s’élevaient, quant à elles, à plus de 52 milliards de dollars. Le gouvernement fédéral a également consacré 52 milliards de dollars en dépenses fiscales à encourager le recours aux RPA en milieu de travail et à l’épargne privée. Notre système de revenu de retraite, qui profite à des millions d’aînés canadiens et à leurs familles, continue de prendre de l’importance à mesure que la population du Canada vieillit.

Le modèle de financement mixte sur lequel reposent les trois piliers et les mesures qui s’y rapportent font la force du système, le rendant à la fois efficace et résilient au fil des ans. Il est probable que dans l’avenir, les questions liées à l’équité et à la transparence des dépenses fiscales qui soutiennent le troisième pilier (RPA en milieu de travail et épargne privée) nécessiteront une plus grande attention. En outre, étant donné que le nombre de Canadiens bénéficiant d’un régime de retraite au travail va en diminuant, les gouvernements devront étudier de plus près la question pour s’assurer que les revenus de retraite des personnes à revenu moyen sont adéquats.

Le système de revenu de retraite du Canada est habituellement décrit comme reposant sur trois piliers. Le premier pilier prévoit le versement de prestations en fonction de l’âge et des années de résidence au Canada. Il comprend la pension de la Sécurité de la vieillesse (SV), le Supplément de revenu garanti (SRG), l’Allocation et le crédit en raison de l’âge 1. Financé en grande partie par les recettes fiscales générales, ce pilier constitue le fondement du système de revenu de retraite.

Le deuxième pilier s’appuie sur des programmes obligatoires liés à la rémunération : le Régime de pensions du Canada (RPC) et, au Québec, le Régime de rentes du Québec (RRQ). Le RPC et le RRQ sont des régimes publics de retraite, financés au moyen des cotisations que sont obligés de payer les travailleurs et les employeurs ainsi que des revenus de placements provenant de ces cotisations. Même si les recettes fiscales générales ne financent pas ces pensions, les employeurs et les travailleurs peuvent déduire ces cotisations de leur revenu imposable 2.

Le troisième pilier est formé des régimes de pension agréés (ou RPA) 3 en milieu de travail et de l’épargne privée (régimes enregistrés d’épargne-retraite [REER] et comptes d’épargne libre d’impôt [CELI]). Les programmes du troisième pilier sont d’application volontaire pour les employeurs et les particuliers, mais ils sont soutenus et encouragés par le gouvernement, qui leur accorde un traitement fiscal préférentiel, notamment des exonérations et des crédits d’impôt.

Le tableau 1 présente les trois piliers du système de revenu de retraite. Les éléments clés de ces piliers sont examinés plus en détail dans les sections suivantes de la présente Étude de la Colline.

| Pilier | Ce qu’il comprend | Bénéficiaires | Fonctionnement |

|---|---|---|---|

|

Premier pilier |

|

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

Deuxième pilier |

|

|

|

|

Troisième pilier |

|

|

|

|

|

Sources : Tableau préparé par la Bibliothèque du Parlement à partir d’informations tirées de Ministère des Finances Canada, Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2022, 2022; Gouvernement du Canada, Pension de la Sécurité de vieillesse; Gouvernement du Canada, Régime enregistré d’épargne-retraite (REER); Gouvernement du Canada, Le compte d’épargne libre d’impôt (CELI); et Emploi et Développement social Canada, Rapport annuel du Régime de pensions du Canada pour l’exercice financier 2020 à 2021.

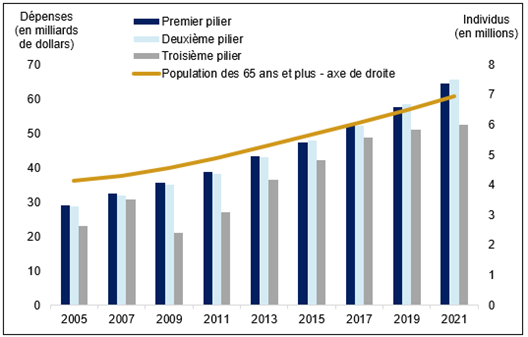

En 2005, le coût total du système de revenu de retraite était évalué à plus de 80 milliards de dollars. En 2021, les dépenses ont dépassé 182 milliards de dollars. Bien que les dépenses par personne aient augmenté, la hausse des coûts est largement tributaire du vieillissement de la population. En 2005, le nombre de personnes âgées de 65 ans et plus était estimé à 4,1 millions et, en 2021, il se chiffrait à 6,9 millions 4. La figure 1 illustre les dépenses fédérales pour chacun des trois piliers du système de revenu de retraite de 2005 à 2021 ainsi que la croissance de la population âgée au cours de cette période.

Figure 1 – Dépenses fédérales liées aux trois piliers du système de revenu de retraite et population des 65 ans et plus, 2005-2021

Note : Les estimations des dépenses des programmes pour les deux premiers piliers concernent la population des 65 ans et plus. Elles sont générées à partir des données fiscales et portent sur l’année civile. Pour le premier pilier, les données comprennent les estimations du ministère des Finances Canada concernant le crédit en raison de l’âge. Les données pour le deuxième pilier sont générées à partir des données fiscales, mais comprennent également les estimations du ministère des Finances Canada relatives aux dépenses fiscales liées aux déductions au titre du Régime de pensions du Canada et du Régime de rentes du Québec.

Sources : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 11‑10‑0039‑01 : Déclarants et dépendants, aînés ayant un revenu selon la source de revenu et l’âge », base de données, consultée en mai 2024; et Ministère des Finances Canada, Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2022, 2022.

Le premier pilier, soit le programme de la SV, est la pierre angulaire du système de revenu de retraite. De 2012 à 2021, les dépenses au titre du programme de la SV, combinées aux dépenses fiscales liées au crédit en raison de l’âge, sont passées d’environ 41 milliards de dollars à plus de 64 milliards de dollars, ce qui représente une hausse des dépenses de 56 %; elles ont plus que doublé depuis 2005 5.

Le deuxième pilier, constitué du RPC et du RRQ, est lié à la participation au marché du travail et est conçu pour remplacer les revenus à la retraite. Les niveaux de dépenses du RPC et du RRQ sont semblables au premier pilier lorsque l’on tient compte du traitement fiscal des cotisations. En 2012, les dépenses fédérales étaient estimées à 41 milliards de dollars. Ce montant s’élevait à près de 66 milliards de dollars en 2021, ce qui représente une hausse de 60 % sur dix ans 6.

Le troisième pilier, constitué des RPA en milieu de travail et de l’épargne privée, est le plus instable. Entre 2005 et 2021, les dépenses fiscales à l’appui de ce pilier ont beaucoup varié. Elles ont atteint leur niveau le plus bas, environ 18 milliards de dollars, pendant la récession de 2008 avant de remonter à plus de 52 milliards de dollars en 2021. Les montants varient en fonction de la fluctuation des marchés financiers et de la situation de l’économie dans son ensemble 7.

Les prochaines sections traitent plus en détail des caractéristiques de chaque pilier, de la manière dont ils sont financés (c.-à-d. recettes fiscales générales, cotisations obligatoires des employés et des employeurs, et dépenses fiscales) et des effets de la distribution de ce financement. Bien que chaque pilier joue un rôle important en soutenant le système, il importe de noter que les personnes âgées ne reçoivent probablement pas un soutien égal au titre de chaque pilier.

Par exemple, en ce qui a trait au premier pilier, les pensions de la SV font l’objet d’une récupération fiscale pour les personnes âgées à revenu élevé. En 2023, le revenu net annuel maximum ouvrant droit à la pension de la SV était d’environ 143 000 $ pour les personnes âgées de 65 à 74 ans et de 148 000 $ pour les personnes âgées de 75 ans et plus. Le seuil de revenu annuel minimum à partir duquel cet impôt de récupération s’appliquait était de 86 912 $. On estime que plus de 575 000 personnes âgées ont vu leur pension de la SV faire l’objet d’une récupération de façon plus ou moins importante en 2023. Environ 190 000 d’entre elles avaient des revenus suffisamment élevés pour ne pas être admissibles à une aide dans le cadre du premier pilier 8.

En ce qui concerne le deuxième pilier, la prestation maximale du RPC ou du RRQ en 2023 était d’environ 1 300 $ par mois, ce qui représente un peu plus de 15 000 $ par année. Toutefois, la prestation de retraite moyenne versée en vertu du RPC ou du RRQ était nettement inférieure, soit environ 770 $ par mois, un peu plus de 9 200 $ par an 9.

Enfin, de nombreuses personnes âgées reçoivent peu, voire pas, de soutien au titre du troisième pilier. En effet, en 2019, 16 % des personnes âgées vivant en famille et 36 % de celles vivant seules n’avaient aucun actif de retraite enregistré (RPA en milieu de travail, REER ou CELI) 10.

La pension de la Sécurité de la vieillesse (SV) est un paiement mensuel auquel ont accès la plupart des Canadiens âgés de 65 ans et plus qui remplissent les conditions de statut et de résidence. Elle a pour objectif d’assurer un revenu minimum aux personnes âgées et d’atténuer les perturbations du revenu au moment de la retraite. Il s’agit de la première pension universelle qui a été accordée aux Canadiens, et celle‑ci n’était soumise à aucune condition de ressources. La prestation a été mise en place en 1952, et à l’époque, la pension maximale était de 480 $ par an 11. En 2023, la pension maximale dépassait les 9 000 $ par an. Au cours de l’exercice 2022-2023, les dépenses liées à la pension de la SV ont dépassé à elles seules les 52 milliards de dollars 12 pour environ 7 millions de prestataires en tout 13.

Le budget de 2021 a annoncé une augmentation de la SV de 10 % pour les personnes de 75 ans et plus, ce qui a porté la prestation maximale à plus de 9 000 $ par an pour les quelque 3,3 millions d’aînés admissibles en juillet 2022. Un premier paiement de 500 $ a été versé en août 2021 14.

Le Supplément de revenu garanti (SRG) est une prestation mensuelle non imposable versée aux bénéficiaires de la pension de la SV qui ont un faible revenu et qui vivent au Canada. Destinée aux personnes âgées ayant les plus faibles revenus, cette prestation a toujours été subordonnée à des conditions de ressources. Elle a été instaurée en 1967 à titre temporaire dans le but de réduire davantage la pauvreté chez les personnes âgées 15. Au cours de l’exercice 2022-2023, les dépenses du SRG ont dépassé les 16 milliards de dollars 16. En moyenne, 2,3 millions de personnes âgées (environ le tiers des prestataires de la SV) ont reçu des paiements au titre du SRG en plus de leur pension mensuelle de la SV. Pour pouvoir bénéficier du SRG, elles ont déclaré des revenus annuels inférieurs à environ 21 000 $ (personnes âgées vivant seules) et 28 000 $ (couples) 17.

L’Allocation a été mise en place en 1975. Il s’agit d’une prestation offerte aux personnes à faible revenu âgées de 60 à 64 ans qui sont l’époux ou le conjoint de fait d’un bénéficiaire du SRG. L’Allocation agit comme un filet de sécurité en aidant les ménages dont un conjoint, plus jeune, n’est pas encore admissible à la SV et au SRG. Comme le SRG, il s’agit d’une prestation ciblée qui est conditionnelle aux ressources. Il existe également une Allocation au survivant pour les personnes dont l’époux ou le conjoint de fait est décédé 18.

Ensemble, la pension de la SV, le SRG et l’Allocation constituent dans les faits un revenu minimum. Ainsi, les personnes âgées à faible revenu peuvent disposer d’un revenu minimum ou de base garanti. En 2023, le revenu minimum garanti pour les aînés de 65 à 74 ans était d’environ 20 000 $ pour les personnes vivant seules et de 30 000 $ pour les couples 19. Ce revenu est financé par les recettes fiscales générales. Ce mode de financement est généralement appelé « financement par répartition », car les impôts payés aujourd’hui servent à financer les prestations versées actuellement 20.

La figure 2 illustre les dépenses liées au premier pilier (SV, SRG et Allocation) dans le contexte plus large des dépenses fédérales totales budgétisées pour l’exercice 2022-2023. Totalisant plus de 69 milliards de dollars, il s’agit du paiement de transfert le plus important du gouvernement. Par comparaison, au cours du même exercice, le Transfert canadien en matière de santé s’élevait à environ 47 milliards de dollars, les arrangements fiscaux avec les provinces (péréquation) à plus de 27 milliards de dollars, les prestations pour enfants à plus de 24 milliards de dollars et le Transfert canadien en matière de programmes sociaux à près de 16 milliards de dollars. Les dépenses fédérales budgétées totales pour 2022-2023 s’élevaient à environ 474 milliards de dollars 21.

Figure 2 – Dépenses budgétaires fédérales, 2022-2023 (en milliards de dollars)

Notes :

Les dépenses budgétaires fédérales portent sur l’exercice financier du gouvernement allant du 1er avril 2022 au 31 mars 2023.

Le Transfert canadien en matière de santé et le Transfert canadien en matière de programmes sociaux sont tous deux versés aux gouvernements provinciaux et territoriaux.

Les sigles « SV » et « SRG » désignent respectivement la Sécurité de la vieillesse et le Supplément de revenu garanti.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Gouvernement du Canada, « État consolidé des revenus et charges », dans « Section 1 : Tableaux sommaires et Appendices », Comptes publics du Canada 2023 : Volume II – Détails des charges et des revenus, 2023.

Le crédit en raison de l’âge est un crédit d’impôt qui réduit la charge fiscale des personnes âgées au Canada. Ce genre de traitement fiscal préférentiel est souvent appelé une dépense fiscale ou une dépense publique effectuée par l’entremise du système fiscal. Les dépenses fiscales sont examinées plus en détail à la section 4 de la présente étude.

Le crédit est accordé aux personnes âgées de 65 ans et plus. En 2023, il était d’une valeur maximale d’environ 1 260 $. Ce crédit est fondé sur le revenu; sa valeur est réduite de 15 % de la partie du revenu net qui est supérieure à un seuil indexé tous les ans (42 335 $ en 2023). Le crédit est réduit à zéro à partir d’un seuil de revenu élevé (98 309 $ en 2023). Toute partie inutilisée du crédit peut être transférée à l’époux ou au conjoint de fait 22. En 2021, la dépense fiscale associée au crédit en raison de l’âge a été évaluée à 4 milliards de dollars.

Le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ) sont des régimes de retraite publics financés à l’aide de cotisations obligatoires par les employeurs, les employés et les travailleurs indépendants, ainsi que de revenus de placement. Le RRQ est administré par le gouvernement du Québec, et les résidents du Québec participent à ce programme parallèle au lieu du RPC 23.

Ces régimes de retraite ont été instaurés dans les années 1960 parce que le niveau de vie de bon nombre de Canadiens était considérablement réduit au moment de leur retraite. À l’époque, un nombre croissant de voix se sont élevées pour appuyer l’idée d’un régime de retraite fondé sur l’emploi et transférable d’un emploi à l’autre. L’admissibilité dépend de l’âge, et les paiements sont calculés en fonction du montant cotisé au cours de la carrière professionnelle d’une personne. En plus des prestations de retraite, le RPC et le RRQ offrent des prestations d’invalidité, une pension de survivant, des prestations pour enfants et une prestation de décès, toutes conçues pour fournir un modeste revenu de remplacement 24.

Lors de son lancement en 1966, le RPC était un programme par répartition, qui fonctionnait de manière semblable au programme actuel de la Sécurité de la vieillesse (SV). Ainsi, les prestations versées à une génération étaient en grande partie financées par les cotisations des générations suivantes. Cette approche était logique à l’époque, compte tenu de la croissance démographique, de la hausse rapide des salaires et du taux de participation au marché du travail, ainsi que des faibles taux de rendement des investissements.

En 1997, de grandes réformes ont été lancées lorsqu’il est devenu apparent que l’approche par répartition ne serait pas viable à long terme. Des modifications législatives ont été proposées pour relever le niveau de financement. Les taux de cotisation ont été augmentés, et le taux de croissance des prestations à long terme a été réduit. En outre, les cotisations qui ne servaient pas au paiement immédiat des prestations devaient être investies sur les marchés financiers par l’intermédiaire d’un nouvel organisme d’investissement, l’Office d’investissement du régime de pensions du Canada 25.

Ces réformes législatives ont permis de faire passer le RPC d’un modèle par répartition à un modèle stable. Autrement dit, il ne sera pas nécessaire d’augmenter de façon substantielle les cotisations pour subvenir aux besoins d’un nombre croissant de retraités. En outre, les modifications législatives adoptées comportaient des dispositions qui garantissaient que toute augmentation des prestations ou toute nouvelle prestation offerte dans le cadre du RPC serait entièrement financée. En d’autres termes, tout changement doit respecter le principe d’équité intergénérationnelle, en veillant à ce que chaque génération « reçoive ce qu’elle donne » ou paie pour les prestations qu’elle finira par recevoir. Le RPC est examiné tous les trois ans pour vérifier que les exigences de financement sont respectées 26.

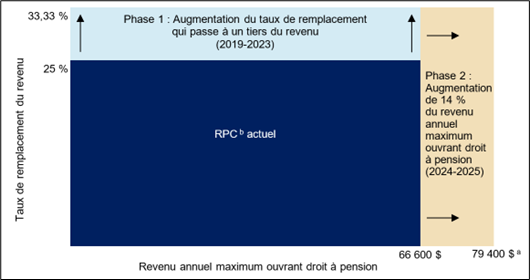

Les prestations du RPC sont conçues pour remplacer une proportion fixe du revenu annuel moyen d’une personne au cours de sa carrière professionnelle, sous réserve d’un plafond de revenu annuel. En 2016, le gouvernement a promulgué une loi visant à bonifier le RPC en augmentant le pourcentage du revenu remplacé et le montant maximum du revenu annuel couvert, à compter de 2019 27. Grâce à l’augmentation du taux de remplacement et du seuil maximum du revenu ouvrant droit à pension, le deuxième pilier pourra supporter une plus grande part du poids du système de revenu de retraite.

La figure 3 illustre le processus de bonification du RPC, qui comporte deux étapes : une augmentation du taux maximum de remplacement du revenu, puis une augmentation du revenu annuel maximum ouvrant droit à pension.

Figure 3 – Bonification du régime de pensions du Canada

Notes :

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Agence du revenu du Canada, Bonification du Régime de pensions du Canada – Entreprises, particuliers et travailleurs indépendants : Qu’est-ce qu’elle signifie pour vous?, document d’information.

Jusqu’en 2019, le RPC remplaçait un quart du revenu annuel moyen d’un cotisant. À moyen terme, la pension du RPC visera à remplacer environ un tiers du revenu annuel d’un cotisant. Pour y parvenir, le taux de cotisation payé par les travailleurs et les employeurs a augmenté entre 2019 et 2023. La mesure dans laquelle un retraité pourra bénéficier du taux de pension plus élevé dépendra de la durée pendant laquelle il aura payé le taux de cotisation plus élevé.

En termes concrets, en 2018, les cotisations salariales et patronales au RPC correspondaient chacune à 4,95 % du revenu ouvrant droit à pension. La bonification du RPC a augmenté ce taux progressivement. En 2019, les cotisations salariales et patronales sont passées à 5,10 %, puis ont atteint 5,95 % en 2023, de sorte qu’elles couvrent maintenant entièrement le coût d’un taux de remplacement du revenu de 33,33 %.

Mais, ce n’est pas tout. Le revenu maximum ouvrant droit à pension augmente également. Par le passé, ce plafond a augmenté plus ou moins au rythme de l’inflation. En 2022, il était de 64 900 $ et, en 2023, il est passé à 66 600 $. Dans le cadre de la bonification du RPC, il augmentera de 14 %, un taux supérieur à celui de l’inflation de 2024 à 2025. Le plafond de revenu annuel devrait atteindre environ 79 400 $ en 2025. Cette hausse du plafond n’aura aucun effet sur les travailleurs à faible revenu. En revanche, les travailleurs à revenu plus élevé cotiseront un montant plus élevé et recevront alors des pensions plus élevées à la retraite 28.

En février 2018, le gouvernement du Québec a mis en place des mesures de bonification du RRQ semblables à celles du RPC. Il a instauré des pensions de retraite plus élevées (le taux de remplacement du revenu passera progressivement de 25 à 33,33 % jusqu’à 2065), une augmentation progressive du taux de cotisation de 2019 à 2023, ainsi qu’une augmentation du revenu annuel maximum ouvrant droit à pension à partir de 2025 29.

La pandémie de COVID-19 a eu une incidence considérable sur les paiements de transfert fédéraux, en particulier en 2020-2021, lorsque les transferts au titre des prestations d’urgence et de relance ainsi que des subventions salariales ont atteint 136 milliards de dollars, soit plus du double des transferts au titre de la SV cette année-là 30. La pandémie a aussi mis à mal les régimes de retraite des Canadiens. Selon une étude réalisée par une société de services financiers, un tiers des Canadiens qui prévoyaient de prendre leur retraite envisagent de la retarder, principalement pour des raisons financières, et deux millions de Canadiens ont cessé de cotiser régulièrement à leur régime de retraite pendant la pandémie 31. Selon un mémoire produit en 2020 par l’Association nationale des retraités fédéraux :

les personnes dont l’emploi a été perturbé par la COVID-19 verront également la valeur de leur pension de retraite du Régime de pensions du Canada (RPC) et de leurs prestations après la retraite affectée, en raison d’une période prolongée et involontaire sans cotisations 32.

Cette perte de revenus a peut-être été de courte durée pour bien des gens; cependant, les jeunes vulnérables risquent d’en subir les conséquences à long terme 33, ce qui pourrait se traduire par des besoins accrus en matière de soutien social dans l’avenir.

Le troisième pilier du système de revenu de retraite est constitué des régimes de pension agréés (RPA) en milieu de travail et de l’épargne privée (régimes enregistrés d’épargne-retraite [REER] et comptes d’épargne libre d’impôt [CELI]). Ces instruments d’épargne-retraite ne sont pas des programmes de pension obligatoires du gouvernement. Toutefois, le gouvernement offre des incitatifs par l’entremise du système fiscal afin d’encourager les Canadiens à utiliser ces régimes et ces comptes pour épargner en vue de la retraite. Le traitement fiscal préférentiel accordé aux RPA en milieu de travail, aux REER et aux CELI entraîne des dépenses fiscales 34.

Le gouvernement sait que le système fiscal peut être un moyen efficace de mettre en œuvre un objectif de politique publique. Or, se servir d’incitations fiscales pour encourager les gens à épargner pour leur retraite « s’éloigne de la fonction de base du régime fiscal, au coût de recettes fiscales inférieures 35 ». En outre, les dépenses fiscales nuisent à l’efficacité administrative, car elles rendent le système plus complexe. Des formulaires plus longs sont nécessaires. Les contribuables doivent faire plus d’efforts pour comprendre le système. Les dépenses fiscales peuvent également entrer en conflit avec la neutralité du système. Certains crédits d’impôt et certaines déductions fiscales favorisent des groupes de contribuables ayant certains types de comportements. Par exemple, les aînés canadiens mariés ou en union de fait peuvent tirer parti du fractionnement du revenu de pension, contrairement à leurs homologues célibataires (c.‑à‑d. divorcés, veufs ou jamais mariés) 36.

Les RPA en milieu de travail sont des régimes parrainés par l’employeur ou le syndicat qui permettent aux travailleurs et aux employeurs de cotiser. Ces régimes bénéficient d’un traitement fiscal préférentiel : les travailleurs peuvent déduire leurs cotisations de leur revenu imposable et ainsi réduire le montant de l’impôt dû. Lorsque le travailleur commence à toucher une pension mensuelle, ce montant est alors imposable, mais bien souvent à un taux d’imposition inférieur à celui en vigueur lorsque le particulier travaillait 37.

Les REER sont des régimes d’épargne-retraite offerts par les institutions financières. Les cotisations versées peuvent être utilisées pour réduire l’impôt sur le revenu payable. Tout revenu de placement ou intérêt gagné dans un REER est généralement exonéré d’impôt tant que les fonds restent dans le régime. Les cotisants paient de l’impôt lorsque les fonds sont retirés 38.

Les CELI, également offerts par les institutions financières, permettent aux particuliers de mettre de l’argent de côté en franchise d’impôt tout au long de leur vie. Les cotisations à un CELI ne sont pas déductibles aux fins de l’impôt sur le revenu; toutefois, les revenus gagnés dans le compte (tels que les intérêts, les dividendes et les gains en capital) sont généralement exonérés d’impôt 39.

Le gouvernement du Canada considère également le crédit pour revenu de pension et le fractionnement du revenu de pension comme des dépenses fiscales au profit des personnes âgées 40. Le crédit pour revenu de pension permet à ceux qui ont un revenu admissible de RPA en milieu de travail, de pension de retraite ou de rente de bénéficier d’un crédit d’impôt pouvant s’élever jusqu’à 2 000 $ par année. Toute partie inutilisée du crédit d’impôt peut être transférée à l’époux ou au conjoint de fait. Le crédit pour revenu de pension est un crédit non remboursable, ce qui signifie qu’un particulier ne peut demander ce crédit que s’il a un impôt à payer.

Le fractionnement du revenu de pension permet à un résident canadien d’attribuer jusqu’à 50 % de son revenu de pension enregistré admissible à son conjoint résident canadien à des fins fiscales 41. Ce fractionnement permet aux couples d’accroître le montant combiné du crédit pour revenu de pension qu’ils peuvent demander 42. Il réduit également la récupération de la SV.

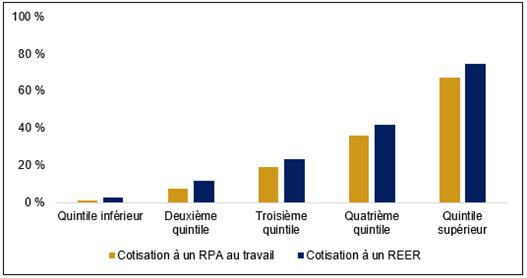

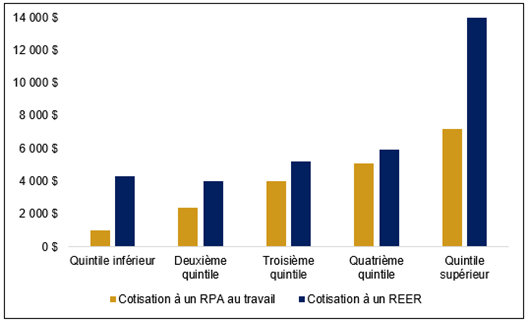

Les familles à revenus plus élevés bénéficient de manière disproportionnée des dépenses fiscales qui encouragent l’épargne-retraite, surtout dans le cas des REER. Les figures 4a et 4b illustrent les cotisations aux REER et aux RPA en milieu de travail en fonction du revenu familial après impôt, qui est représenté en quintiles. Chaque quintile compte 20 % des familles, de celles ayant les revenus les plus faibles à celles ayant les revenus les plus élevés. Ainsi, les familles du quintile supérieur ont des revenus après impôt supérieurs à ceux de 80 % de la population.

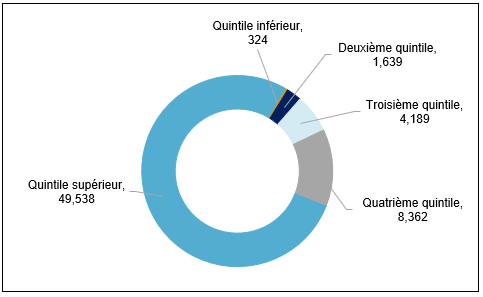

Les familles du quintile supérieur comptent pour plus des deux tiers de toutes les cotisations aux REER 43. Non seulement les personnes appartenant à des familles à haut revenu sont plus susceptibles de cotiser à un REER, mais elles sont également plus susceptibles de cotiser davantage. On estime qu’en 2023, 75 % des familles du quintile supérieur ont cotisé à un REER. Cette année-là, elles ont cotisé en moyenne 13 962 $.

Figure 4a – Pourcentage de familles ayant cotisé à un régime de pension agréé (RPA) en milieu de travail ou à un régime enregistré d’épargne-retraite (REER), selon le quintile du revenu familial après impôt, 2023

Note : Le premier quintile correspond au revenu familial après impôt le plus faible; le cinquième quintile représente le revenu familial après impôt le plus élevé. Les revenus après impôts du quintile familial sont, du plus bas au plus élevé : moins de 28 000 $; entre 28 000 $ et 50 000 $; entre 50 000 $ et 75 300 $; entre 75 300 $ et 110 300 $; et plus de 110 300 $.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « La Base de données et Modèle de simulation de politiques sociales (BD/MSPS) », base de données, consultée en octobre 2023.

Figure 4b – Cotisations moyennes estimées à un régime de pension agréé (RPA) en milieu de travail et à un régime enregistré d’épargne-retraite (REER) par famille ayant cotisé, selon le quintile du revenu familial après impôt, 2023

Note : Le premier quintile correspond au revenu familial après impôt le plus faible; le cinquième quintile représente le revenu familial après impôt le plus élevé. Les revenus après impôts du quintile familial sont, du plus bas au plus élevé : moins de 28 000 $; entre 28 000 $ et 50 000 $; entre 50 000 $ et 75 300 $; entre 75 300 $ et 110 300 $; et plus de 110 300 $.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « La Base de données et Modèle de simulation de politiques sociales (BD/MSPS) », base de données, consultée en octobre 2023.

Par comparaison, en 2023, les familles du quintile inférieur représentaient environ 1,6 % de l’ensemble des contributions. En effet, seulement 3 % des familles ayant les revenus les plus faibles ont cotisé à un REER, et parmi celles qui l’ont fait, la cotisation moyenne était d’environ 4 330 $, soit moins d’un tiers de la cotisation moyenne des familles ayant les revenus les plus élevés.

La figure 5 illustre le montant total des cotisations par quintile de revenu familial après impôt pour l’année financière 2023. Elle montre l’effet cumulatif selon lequel les personnes appartenant à des familles à haut revenu sont à la fois plus susceptibles de cotiser à un REER et plus susceptibles de cotiser davantage.

Figure 5 – Estimation des cotisations aux régimes enregistrés d’épargne-retraite selon le quintile du revenu familial après impôt, 2023 (en millions de dollars)

Note : Le premier quintile correspond au revenu familial après impôt le plus faible; le cinquième quintile représente le revenu familial après impôt le plus élevé. Les revenus après impôts du quintile familial sont, du plus bas au plus élevé : moins de 28 000 $; entre 28 000 $ et 50 000 $; entre 50 000 $ et 75 300 $; entre 75 300 $ et 110 300 $; et plus de 110 300 $.

Source : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « La Base de données et Modèle de simulation de politiques sociales (BD/MSPS) », base de données, consultée en octobre 2023.

Le CELI gagne en popularité : en 2020, il représentait plus de la moitié des cotisations aux trois comptes enregistrés 44. Une étude du directeur parlementaire du budget (DPB) a montré que les CELI profitent davantage, eux aussi, aux ménages plus fortunés. Le DPB prévoit que d’ici 2045, les familles du quintile de revenu supérieur tireront des gains équivalents à 2,3 % de leur revenu grâce au CELI, alors que les familles à revenu faible ou moyen ne réaliseront vraisemblablement pas de gains similaires 45. De même, une étude de Statistique Canada a révélé que la part des cotisations annuelles au CELI des familles canadiennes du décile supérieur (c.‑à‑d. le dixième de la population ayant les revenus les plus élevés) était presque cinq fois plus élevée que la part des familles de la moitié inférieure en 2020 46. Ces avantages en faveur des Canadiens les mieux nantis se font au détriment des recettes publiques.

En ce qui concerne les cotisations aux RPA en milieu de travail, les écarts dans la distribution des avantages parmi les quantiles ne sont pas aussi extrêmes que ceux observés pour les REER et les CELI. Toutefois, les figures 4a et 4b montrent que les cotisations à ces RPA augmentent aussi en fonction du quintile de revenu.

On estime qu’en 2023, environ 67 % des familles du quintile de revenu supérieur ont cotisé à un RPA en milieu de travail, en y versant une cotisation moyenne de 7 209 $. À l’inverse, seulement 2 % des familles du quintile de revenu inférieur ont cotisé à un tel RPA, et leurs cotisations moyennes (981 $) étaient nettement inférieures à celles des familles des autres quintiles. Ce n’est pas surprenant, étant donné que les emplois mieux rémunérés sont plus susceptibles d’être assortis de pensions et que le montant des cotisations de retraite augmente proportionnellement au salaire.

Le fait qu’environ 58 % des personnes ayant cotisé à un RPA en milieu de travail ont également cotisé à un REER, alors que seulement 21 % des personnes n’ayant pas cotisé à un RPA en milieu de travail ont investi dans un REER, est peut-être le point le plus important qui ressort de ces données. Ces chiffres donnent à penser que les REER ne sont peut-être pas une solution de remplacement efficace pour les personnes qui ne peuvent pas participer à un RPA en milieu de travail 47.

Comme pour les REER, on observe un effet cumulatif associé à l’utilisation des déductions au titre du fractionnement du revenu de pension. On estime qu’en 2023, seulement 11,4 % des personnes âgées dont le revenu familial après impôt était inférieur à 50 000 $ ont bénéficié du fractionnement des revenus de pension. À l’inverse, 60,3 % des familles dont le revenu après impôt se situe entre 75 300 $ et 110 000 $ se sont prévalues de ces déductions. De plus, les familles ayant un revenu après impôt supérieur à 75 300 $ représentaient 84 % du montant total des déductions au titre du fractionnement du revenu de pension 48.

Le gouvernement se sert de deux principaux instruments pour mettre en œuvre le système de revenu de retraite :

Toute personne disposant d’une connexion Internet peut obtenir des renseignements sur les dépenses des programmes de la SV et du RPC ou du RRQ. Emploi et Développement social Canada (EDSC), le Conseil du Trésor du Canada, le Bureau du surintendant des institutions financières et le Bureau de l’actuaire en chef publient régulièrement des données, des statistiques et des rapports détaillés sur les coûts des programmes et les bénéficiaires des prestations. En outre, conformément à la Loi sur la gestion des finances publiques, EDSC est tenu d’examiner tous les cinq ans la pertinence et l’efficacité de ces programmes 49.

En revanche, les renseignements sur les dépenses fiscales à l’appui des RPA en milieu de travail, des REER, des CELI ainsi que du fractionnement du revenu de pension (et même, dans une certaine mesure, les dépenses fiscales à l’appui des cotisations des travailleurs au RPC et au RRQ) sont moins faciles à obtenir, surtout en ce qui concerne les segments de la population qui ont accès à ces dépenses fiscales et qui en bénéficient.

Même si les meilleures pratiques de comptabilité publique tiennent compte de la déclaration des dépenses fiscales, il est difficile de comparer les dépenses fiscales avec les dépenses de programmes, même si elles peuvent servir à des fins semblables. De plus, rien n’exige que les dépenses fiscales soient évaluées. Contrairement à toutes les autres dépenses publiques, il n’existe actuellement aucun processus en place permettant aux parlementaires d’examiner les dépenses fiscales 50.

Enfin, il est à noter qu’il n’est pas possible de demander, au moyen d’un projet de loi d’initiative parlementaire, de nouvelles dépenses de programmes sans une recommandation royale 51. En revanche, un projet de loi d’initiative parlementaire peut réduire un impôt ou une dépense, bien que cela se produise rarement 52.

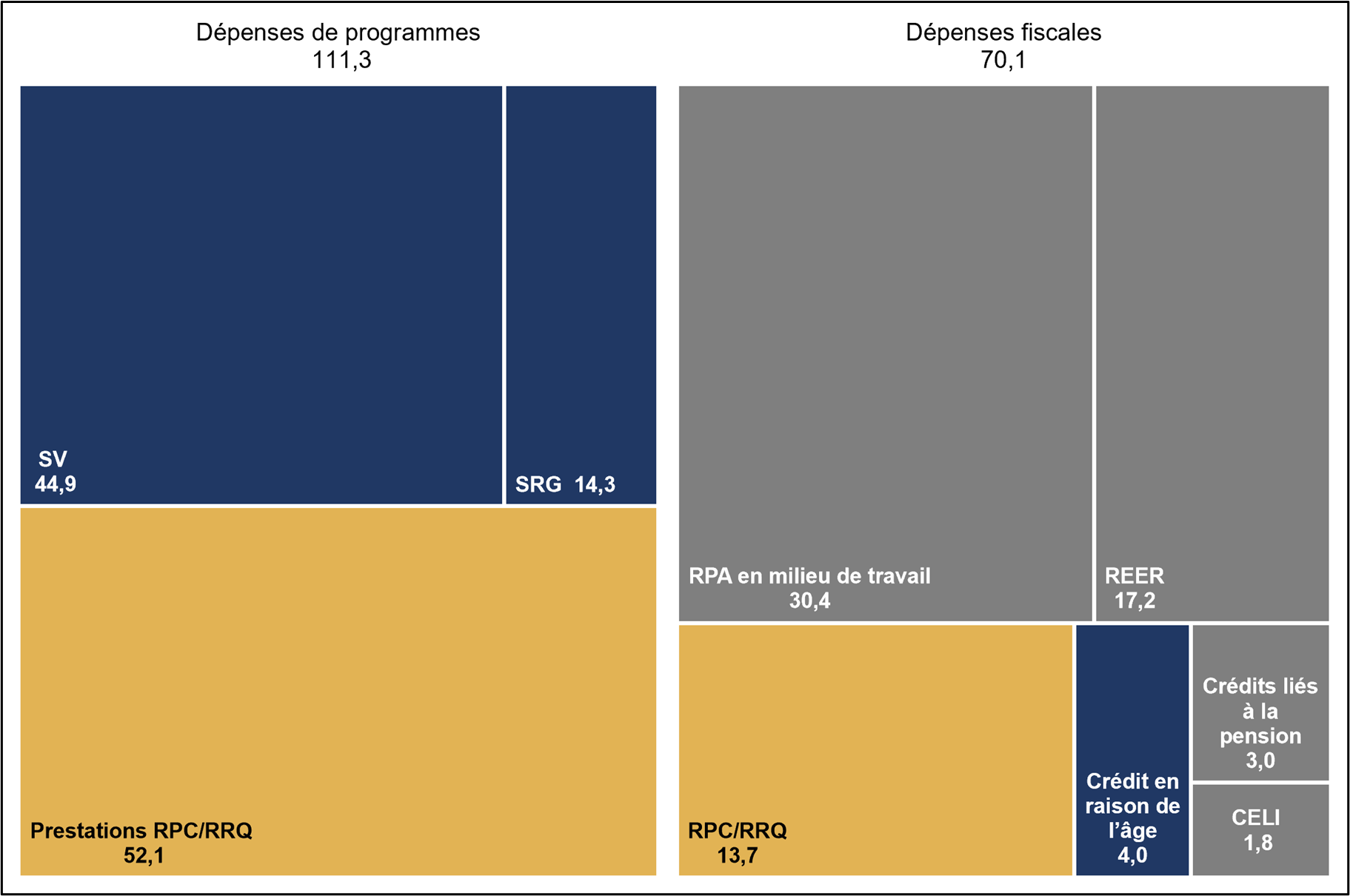

La figure 6 donne un autre aperçu du financement du système de revenu de retraite du Canada. Elle compare les dépenses de programmes aux dépenses fiscales. En 2021, les dépenses de programmes pour la SV, le SRG, le RPC et le RRQ ont totalisé 111 milliards de dollars. La même année, les dépenses fiscales liées aux personnes âgées se sont chiffrées à 70 milliards de dollars 53.

Figure 6 – Dépenses de programmes et dépenses fiscales à l’appui du système de revenu de retraite, 2021 (en milliards de dollars)

Note : Le premier pilier est représenté en bleu marine, le deuxième pilier en jaune et le troisième pilier en gris. Les crédits liés à la pension comprennent le crédit pour revenu de pension et le fractionnement du revenu de pension. Bien que le Régime de rentes du Québec (RRQ) ne soit pas administré par le gouvernement fédéral, il remplace le Régime de pensions du Canada (RPC) pour les résidents du Québec. Afin de tenir compte des coûts de la retraite à l’échelle nationale, les données relatives au RRQ sont donc incluses. Les dépenses fiscales liées au RPC et au RRQ ne concernent que le traitement fiscal fédéral des cotisations à ces programmes.

Sources : Figure préparée par la Bibliothèque du Parlement à partir de données tirées de Statistique Canada, « Tableau 11‑10‑0039‑01 : Déclarants et dépendants, aînés ayant un revenu selon la source de revenu et l’âge », base de données, consultée en octobre 2023; et Gouvernement du Canada, Comptes publics du Canada 2021 : Volume II – Détails des charges et des revenus  (3,06 Mo, 548 pages), 2021.

(3,06 Mo, 548 pages), 2021.

Le système de revenu de retraite du Canada, avec ses trois piliers et ses approches de financement mixtes, s’est révélé remarquablement résilient au fil des ans. Il sera toujours difficile de garantir des prestations adéquates tout en respectant l’équité et la viabilité d’une génération à l’autre. En effet, ce sont les Canadiens en âge de travailler qui portent en grande partie le fardeau financier du système de revenu de retraite, et la valeur financière du système peut limiter les fonds publics disponibles pour les programmes à l’intention des jeunes Canadiens. Pourtant, le système offre aux décideurs un éventail d’outils permettant de faire face à ces défis et de s’adapter aux conditions changeantes.

Dans l’avenir, il est probable que les questions liées à l’équité et à la transparence des dépenses fiscales effectuées pour soutenir le troisième pilier (RPA en milieu de travail et épargne privée) nécessiteront davantage d’attention. En outre, étant donné que le nombre de Canadiens bénéficiant d’un régime de pension au travail va en diminuant, les gouvernements devront peut-être examiner de plus près la question afin d’assurer un revenu de retraite adéquat aux travailleurs à revenu moyen 54.

(8.55 Mo, 161 pages), automne 2022, p. 150. [ Retour au texte ] (8.55 Mo, 161 pages), automne 2022. [ Retour au texte ] (647 Ko, 40 pages), document de discussion, Comité sur la sécurité du revenu, Conseil sur le vieillissement d’Ottawa, juin 2019, p. 18 [en anglais]; et EDSC, Évaluation du programme de la Sécurité de la vieillesse : phase 2. [ Retour au texte ] (3,06 Mo, 548 pages), 2021. [ Retour au texte ] (1,60 Mo, 29 pages), juillet 2022, p. 4 et 23. [ Retour au texte ] (323 Ko, 13 pages), mémoire soumis au Comité permanent des ressources humaines, du développement des compétences, du développement social et de la condition des personnes handicapées de la Chambre des communes, 25 mai 2020. [ Retour au texte ] (6,11 Mo, 438 pages), 2024. [ Retour au texte ] (6,11 Mo, 438 pages), 2024, p. 43. Le ministère des Finances Canada considère également la non-imposition du Supplément de revenu garanti (SRG) et des prestations au titre de l’Allocation ainsi que le crédit d’impôt pour accessibilité domiciliaire comme des dépenses fiscales profitant aux aînés. (Le coût de ces dépenses a été évalué à 235 millions de dollars en 2021.) Puisque les dépenses fiscales liées à la non‑imposition du SRG et des prestations au titre de l’Allocation ainsi qu’au crédit d’impôt pour accessibilité domiciliaire sont beaucoup moins élevées que les autres dépenses fiscales qui profitent aux personnes âgées, elles ne sont pas examinées en détail dans la présente étude générale. [ Retour au texte ] (6,11 Mo, 438 pages), 2024, p. 23. [ Retour au texte ] (235 Ko, 3 pages), 27 avril 2015. Voir aussi Trevor Shaw, Le compte d’épargne libre d’impôt (819 Ko, 39 pages), BDPB, 24 février 2015; et Richard Shillington, Avantages inexploités des CELI : les Canadiens à faible revenu laissent de l’argent sur la table, Institut de recherche en politiques publiques, 9 avril 2019. [ Retour au texte ] (7,15 Mo, 438 pages), 2023; EDSC, Rapport annuel du Régime de pensions du Canada pour l’exercice financier 2020 à 2021; et BSIF, Bureau de l’actuaire en chef, 18e rapport actuariel sur le programme de la sécurité de la vieillesse au 31 décembre 2021, 27 juin 2023. [ Retour au texte ][ Retour au texte ]Eugene Forsey a résumé l’article 54 de la Loi constitutionnelle de 1867 en ces termes : « Il [le Cabinet] est le seul à pouvoir élaborer et déposer des projets de loi en prévision de dépenses publiques ou d’impôt. » La mesure visée doit s’accompagner d’une « recommandation royale », puisque l’objet de l’affectation de fonds publics doit être recommandé à la Chambre par l’intermédiaire d’un message du gouverneur général.

(2,48 Mo, 63 pages), 10e éd., Bibliothèque du Parlement, Ottawa, 2020, p. 6. Voir aussi Sénat, Règlement du Sénat du Canada, octobre 2020, Article 10-7; Chambre des communes, Règlement de la Chambre des communes – Version codifiée au 20 avril 2020, Article 79(1); et Chambre des communes, « Affaires émanant des députés », Notre procédure. [ Retour au texte ] (1,44 Mo, 30 pages), National Institute of Aging, février 2020. Voir également Bob Baldwin, Canada’s Retirement Income System: A Reform Agenda (647 Ko, 40 pages), document de discussion, Comité sur la sécurité du revenu, Conseil sur le vieillissement d’Ottawa, juin 2019, p. 18. [ Retour au texte ]© Bibliothèque du Parlement