Le gouvernement fédéral doit obtenir l’autorisation du Parlement pour dépenser des fonds publics. L’autorisation lui est accordée, au terme d’un examen parlementaire, par l’adoption de mesures législatives. Le processus budgétaire, dans le cadre duquel le gouvernement présente ses plans de dépenses et les projets de loi de crédits qui s’y rattachent, a été critiqué pour sa complexité et le fait qu’il est peu propice à un examen parlementaire minutieux. En réponse à certaines des critiques, la Chambre des communes a apporté des réformes temporaires à son Règlement, réformes venues à échéance en même temps que la dissolution de la 42e législature en septembre 2019. Durant la 43e législature, on pourrait toutefois décider de reconduire ces réformes ou d’en adopter de nouvelles.

Le présent document contient la description du processus budgétaire actuel ainsi que des réformes mises en œuvre durant la 42e législature. On y explique également le contexte des réformes, les préoccupations soulevées par les comités parlementaires, les ajustements apportés aux réformes, ainsi que les considérations à prendre en compte durant la présente législature.

Quelque 60 % de toutes les dépenses fédérales sont autorisées aux termes de lois existantes. Ces dépenses sont dites « législatives », car l’autorisation de dépenser des fonds est accordée de façon permanente par des lois en vigueur. Les paiements de péréquation aux provinces, le Transfert canadien en matière de santé, et les paiements au titre de l’assurance‑emploi et de la sécurité de la vieillesse, constituent des exemples de dépenses législatives.

Le Parlement autorise le reste des dépenses fédérales en adoptant des projets de loi de crédits. Le pouvoir d’engager des dépenses conféré par de tels projets de loi expire à la fin de l’exercice. Le gouvernement présente ses dépenses proposées pour l’exercice en cours, pour chaque organisme fédéral, dans les documents budgétaires. Les plans de dépenses de chaque organisme sont intégrés à un ou à plusieurs crédits de dépenses (crédits par organisme). Ces dépenses sont dites « votées » et comprennent les dépenses de fonctionnement et les dépenses en capital du gouvernement, ainsi que les programmes de subventions et de contributions.

L’étude des dépenses votées et l’approbation des projets de loi de crédits font partie de ce qu’on appelle les travaux des subsides 1. Les crédits par organisme sont renvoyés aux comités compétents de la Chambre des communes aux fins d’examen. Ces comités peuvent inviter des ministres et fonctionnaires à comparaître et, ensuite, ils peuvent approuver, réduire ou rejeter les dépenses votées dont ils sont saisis. Le dernier jour désigné de la période de subsides 2, la Chambre se prononce sur le budget des dépenses et le projet de loi de crédits connexe, qui est ensuite renvoyé au Sénat aux fins d’examen et d’approbation. Le Comité sénatorial permanent des finances nationales examine les documents budgétaires, sans toutefois tenir de vote sur le budget des dépenses. À partir du moment où le projet de loi reçoit la sanction royale, le gouvernement peut dépenser jusqu’à concurrence des montants approuvés aux fins énoncées dans le projet de loi.

En octobre 2016, le Secrétariat du Conseil du Trésor du Canada (le Secrétariat) a publié un document de travail sur la réforme du processus budgétaire, intitulé Outiller les parlementaires avec de la meilleure information 3. Le document de travail proposait quatre axes de réforme, nommément :

Seul le premier axe de réforme nécessitait l’intervention du Parlement, étant donné que le Règlement de la Chambre des communes (le Règlement) stipule que le budget principal des dépenses doit être présenté au plus tard le 1er mars.

En réponse à la question de l’alignement du budget des dépenses, le 20 juin 2017, la Chambre des communes a adopté une motion visant à modifier son Règlement afin de réformer le processus budgétaire.

Les modifications en question étaient en vigueur pour les exercices 2018‑2019 et 2019‑2020, mais ont expiré à la dissolution de la 42e législature.

Auparavant, on annonçait d’abord les dépenses par l’intermédiaire du budget, les organismes fédéraux demandaient l’approbation du Conseil du Trésor à l’égard de leurs plans de dépenses détaillés et le Parlement autorisait ensuite les dépenses telles qu’elles étaient énoncées dans les documents budgétaires subséquents. Cependant, puisque le budget principal des dépenses était habituellement déposé avant la présentation du budget, les nouvelles dépenses n’y figuraient pas. Il y avait donc un manque de cohérence entre les documents.

En réponse à ce décalage, on a modifié le Règlement pour que le budget principal des dépenses puisse être présenté après le budget. Cependant, le gouvernement manquait encore de temps pour obtenir l’approbation du Conseil du Trésor à l’égard des mesures budgétaires et inclure les dépenses aux crédits à approuver pour chaque ministère. Le gouvernement a donc décidé de regrouper l’ensemble des dépenses budgétaires sous un seul crédit pour l’exercice 2018‑2019.

Le budget de 2018 était assorti d’une annexe détaillant toutes les nouvelles mesures de dépenses, par ministère ou organisme fédéral, pour un total de 7 milliards de dollars. L’annexe apparaissait également dans la publication qui contenait le budget principal des dépenses de 2018‑2019. Les dépenses en question ont été intégrées au nouveau crédit 40 – Exécution du budget, géré par le Secrétariat.

Comme il relevait du Secrétariat, l’ensemble du nouveau crédit d’exécution du budget a été renvoyé au Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes aux fins d’examen, alors qu’auparavant, les dépenses budgétaires figuraient dans des crédits distincts, par ministère, et les divers comités compétents en étaient saisis.

La plupart du temps, le Parlement autorise directement les dépenses des organismes fédéraux par le biais de leurs crédits budgétaires. En approuvant le crédit 40, toutefois, le Parlement a autorisé le Conseil du Trésor à octroyer les fonds aux organismes nommés une fois que le Conseil du Trésor a eu terminé l’examen des plans de dépenses détaillés.

Tel que libellé à l’origine, le crédit 40 autorisait le Conseil du Trésor à augmenter tout crédit accordé « pour appuyer la mise en œuvre d’initiatives annoncées dans le budget 6 ». En réponse aux préoccupations soulevées par le Bureau du directeur parlementaire du budget (DPB), le gouvernement a resserré son libellé, autorisant le Conseil du Trésor à augmenter « tout crédit accordé à un ministère ou à un organisme figurant à l’appendice 1 du budget principal des dépenses de l’exercice 7 ».

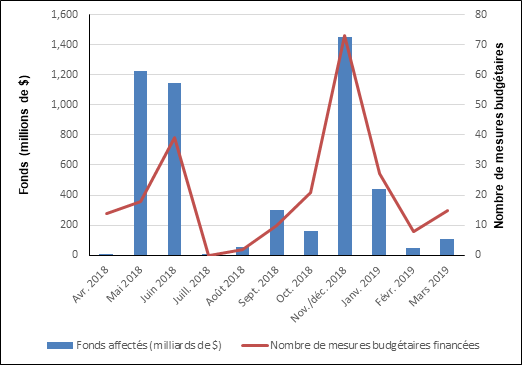

Le Secrétariat produisait, à l’intention des parlementaires, une mise à jour mensuelle des affectations du crédit en question sur son site Web 8. La figure 1 fait état des fonds affectés et du nombre de mesures budgétaires financées chaque mois. Le nombre de mesures budgétaires approuvées et le montant des fonds affectés chaque mois varient considérablement, la plupart des mesures ayant été approuvées en juin (39 mesures avec un financement de 1,14 milliard de dollars) et en novembre/décembre (73 mesures avec un financement de 1,45 milliard de dollars).

Figure 1 – Affectation du crédit 40 : exécution du budget de 2018‑2019

Source: Figure préparée par les auteurs à partir de données tirées de Gouvernement du Canada, Provenance et utilisation des fonds du crédit d’exécution du budget par organisation.

À la fin de l’exercice 2018‑2019, le Conseil du Trésor avait affecté 4,9 milliards de dollars des 7 milliards de dollars disponibles. Il avait retenu 2 milliards de dollars, les dépenses ayant été engagées en vertu d’autres autorisations, comme les dépenses législatives pour le régime d’avantages sociaux des employés, ou encore reportées aux exercices suivants. En outre, 72 millions de dollars n’avaient pas été affectés.

Le Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes et le Comité sénatorial permanent des finances nationales se sont penchés sur les réformes du processus budgétaire, et le DPB s’est également prononcé sur la question.

Le Comité de la Chambre des communes a présenté son rapport sur la réforme du processus budgétaire, assorti de 12 recommandations, en janvier 2019 9. Le Comité sénatorial, pour sa part, a formulé des observations sur la question dans ses rapports sur les budgets principaux des dépenses de 2018‑2019 et de 2019‑2020 10, rapports qui faisaient notamment état d’un certain nombre de considérations à prendre en compte.

Comme on l’a vu précédemment, le manque d’harmonisation entre le budget fédéral et le budget principal des dépenses était une préoccupation centrale. Dans le cadre de son étude, le Comité de la Chambre des communes a appris que ce manque d’harmonisation découlait du fait que le budget principal des dépenses était déposé avant la présentation du budget fédéral, ainsi que de la collaboration insuffisante entre le Secrétariat et le ministère des Finances du Canada, les deux organisations chargées de préparer les documents.

En réponse à ces problèmes, le Comité de la Chambre des communes a formulé deux recommandations : premièrement, que le gouvernement présente un plan pour déposer simultanément le budget fédéral et le budget principal des dépenses, et s’assurer que ces deux documents contiennent la même information et, deuxièmement, que l’on réforme les processus afin que le Cabinet et le Conseil du Trésor approuvent les mesures budgétaires en tandem.

Le gouvernement a répondu que le dépôt simultané du budget fédéral et du budget principal des dépenses exigerait de fixer la date du budget fédéral, ce qui « restreindrait inutilement la flexibilité du gouvernement à répondre aux impératifs mondiaux et nationaux 11 ». Il a néanmoins convenu d’œuvrer à rajuster ses processus décisionnels en réponse à la deuxième recommandation.

Certains parlementaires ont exprimé des préoccupations à l’égard du fait que le crédit d’exécution du budget serait renvoyé à un seul comité, qui serait chargé d’étudier des sommes considérables destinées à de nombreux ministères et organismes, alors que les crédits pourraient être étudiés par les comités compétents s’ils étaient regroupés par organisme. Le Comité de la Chambre des communes a fait remarquer que le Conseil du Trésor devrait créer des crédits centraux de cette ampleur seulement dans des circonstances spéciales. Il a également encouragé le gouvernement à incorporer les mesures budgétaires aux crédits du budget principal des dépenses des ministères et organismes concernés, et a donc recommandé que les mesures budgétaires incluses dans le budget principal des dépenses soient renvoyées aux comités parlementaires pertinents selon leur mandat respectif. Bien que le gouvernement ait accepté la recommandation, il a signalé que le fait d’avoir des crédits ministériels distincts pour les mesures budgétaires faciliterait leur renvoi aux comités parlementaires compétents.

En réponse aux préoccupations soulevées concernant l’unique crédit d’exécution du budget figurant dans le budget principal des dépenses de 2018‑2019, les mesures de dépenses annoncées dans le budget de 2019 ont fait l’objet de crédits distincts pour chaque ministère et organisme dans le budget principal des dépenses de 2019‑2020.

Contrairement à ce qu’il avait fait pour le budget de 2018, le Secrétariat n’a fourni aucune mise à jour mensuelle de l’affectation du crédit d’exécution du budget sur son site Web pour les mesures figurant dans le budget de 2019. Il a toutefois publié l’information sur les affectations de fonds dans le crédit d’exécution du budget au moyen de l’InfoBase du GC 12 et des ensembles de données ouvertes connexes 13.

Les plans ministériels, qui sont préparés par tous les ministères et présentés chaque exercice à peu près en même temps que le budget principal des dépenses, font état des résultats que les ministères espèrent obtenir en fonction des ressources humaines et financières demandées. Même si les mesures budgétaires faisaient partie du budget principal des dépenses quand des modifications temporaires ont été apportées aux processus, il n’en était aucunement question dans les plans ministériels. Le Comité de la Chambre des communes a recommandé que les détails des nouvelles dépenses présentées dans le budget principal et les budgets supplémentaires des dépenses apparaissent dans les plans ministériels le plus tôt possible.

Bien que le gouvernement ait accepté la recommandation, il a signalé que le moment auquel le budget est déposé empêche l’inclusion de nouvelles mesures budgétaires aux plans ministériels, puis a publié un complément d’information sur les mesures budgétaires en avril 2019 14.

Malgré les améliorations apportées au processus budgétaire en 2019‑2020, le DPB et un certain nombre de parlementaires ont continué à exprimer certaines préoccupations, principalement à l’égard du fait que le Parlement devait se prononcer sur des mesures budgétaires qui n’avaient pas fait l’objet d’un examen minutieux dans le cadre du processus de présentation au Conseil du Trésor (qui, comme l’a rappelé le DPB, a pour but de « veiller à ce que les ressources soient affectées aux programmes et aux activités qui demeurent des priorités du gouvernement et qu’elles soient optimisées15 ») avant d’être incluses dans le budget principal des dépenses. En conséquence, le Parlement a dû étudier et approuver les mesures budgétaires en possession d’information incomplète 16.

Ils craignaient également que, malgré la création d’un complément d’information sur les mesures budgétaires, celles‑ci ne figuraient toujours pas dans les plans individuels des ministères, ce qui fait que le Parlement n’avait toujours pas l’information sur les ressources humaines et financières nécessaires pour les mettre en œuvre.

Puisque les modifications apportées au Règlement de la Chambre des communes ont expiré à la dissolution de la 42e législature, le Comité sénatorial a demandé, dans son rapport sur le budget principal des dépenses de 2019‑2020, que les parlementaires soient consultés afin de déterminer comment inclure les mesures budgétaires dans le budget principal des dépenses avant l’adoption d’une réforme permanente du processus budgétaire. Dans un même ordre d’idées, dans son rapport, le Comité de la Chambre des communes a recommandé qu’on lui donne l’occasion d’étudier les répercussions des changements, notamment le nouvel échéancier pour le dépôt du budget principal des dépenses, avant qu’ils ne deviennent permanents. Le gouvernement a accepté cette recommandation 17.

Les modifications touchant le processus budgétaire apportées au Règlement de la Chambre des communes ont expiré à la fin de la 42e législature.

Dans l’éventualité où on demanderait aux parlementaires de prolonger les modifications ou de réformer encore davantage le processus budgétaire, il y aurait lieu de tenir compte des considérations suivantes :

† Les documents de la série En bref de la Bibliothèque du Parlement sont des survols de sujets d’actualité. Dans certains cas, ils donnent un aperçu de la question et renvoient le lecteur à des documents plus approfondis. Ils sont préparés par le Service d’information et de recherche parlementaires de la Bibliothèque, qui effectue des recherches et fournit des informations et des analyses aux parlementaires, ainsi qu’aux comités du Sénat et de la Chambre des communes et aux associations parlementaires, et ce, de façon objective et impartiale. [ Retour au texte ]

(339 Ko, 8 pages), 28 mai 2019, p. 5. [ Retour au texte ] (1,6 Mo, 346 pages), 2018, p. A2‑32. [ Retour au texte ] (8,5 Mo, 112 pages), seizième rapport, 1re session, 42e législature, janvier 2019. [ Retour au texte ] (44 Mo, 253 pages), trente et unième rapport, 1re session, 42e législature, juin 2018; et Sénat, Comité permanent des finances nationales, Premier rapport intérimaire sur le Budget principal des dépenses 2019‑2020 (404 Ko, 49 pages), quarantième rapport, 1re session, 42e législature, juin 2019. [ Retour au texte ] (408 Ko, 17 pages), Ottawa, 1er mai 2018, p. 1. [ Retour au texte ] (498 Ko, 18 pages), Ottawa, 29 avril 2019, p. 6 à 8. [ Retour au texte ]

(339 Ko, 8 pages), 28 mai 2019, p. 5. [ Retour au texte ] (1,6 Mo, 346 pages), 2018, p. A2‑32. [ Retour au texte ] (8,5 Mo, 112 pages), seizième rapport, 1re session, 42e législature, janvier 2019. [ Retour au texte ] (44 Mo, 253 pages), trente et unième rapport, 1re session, 42e législature, juin 2018; et Sénat, Comité permanent des finances nationales, Premier rapport intérimaire sur le Budget principal des dépenses 2019‑2020 (404 Ko, 49 pages), quarantième rapport, 1re session, 42e législature, juin 2019. [ Retour au texte ] (408 Ko, 17 pages), Ottawa, 1er mai 2018, p. 1. [ Retour au texte ] (498 Ko, 18 pages), Ottawa, 29 avril 2019, p. 6 à 8. [ Retour au texte ]© Bibliothèque du Parlement