Brett Capstick, Michaël Lambert-Racine et Mayra Perez-Leclerc

Recherche et éducation

Dans ce résumé législatif, tout changement d’importance depuis la dernière publication est indiqué en caractères gras.

Le projet de loi C‑26, Loi modifiant le Régime de pensions du Canada, la Loi sur l’Office d’investissement du régime de pensions du Canada et la Loi de l’impôt sur le revenu, a été déposé à la Chambre des communes le 6 octobre 2016 1. Il a reçu la sanction royale le 15 décembre 2016.

Ce projet de loi réforme le Régime de pensions du Canada (RPC) en apportant des modifications principalement au Régime de pensions du Canada, la loi qui régit le RPC, et à la Loi sur l’Office d’investissement du régime de pensions du Canada. Ces modifications visent à augmenter le montant des prestations du RPC que les travailleurs canadiens et les personnes à leur charge recevront à la retraite ou en cas d’invalidité ou de décès, en contrepartie de cotisations supplémentaires. Pour compenser l’augmentation des cotisations versées au RPC, la Loi de l’impôt sur le revenu (LIR) est modifiée afin d’augmenter la prestation fiscale pour le revenu de travail pour les salariés à faible revenu admissibles et de prévoir une déduction d’impôt au titre des cotisations supplémentaires des salariés au RPC.

Ces modifications concordent avec l’accord de principe conclu par les ministres des Finances du Canada le 20 juin 2016. Toute modification importante de la loi qui régit le RPC doit être approuvée par le Parlement du Canada et par au moins sept des 10 provinces, lesquelles doivent représenter les deux tiers de la population totale des 10 provinces 2.

Le système canadien de revenu de retraite comprend une combinaison de pensions publiques et de mécanismes d’épargne volontaire. Voici les trois principaux composants de ce système :

Le RPC accorde aux cotisants et aux personnes à leur charge un remplacement partiel de leur revenu en cas de retraite, d’invalidité ou de décès du cotisant. Par exemple, une prestation de retraite intégrale du RPC est offerte au cotisant à l’âge de 65 ans, bien qu’on puisse choisir de recevoir dès l’âge de 60 ans une prestation réduite de façon permanente, ou de différer la pension, jusqu’à 70 ans, et de bénéficier ainsi d’une prestation majorée.

Les cotisants ne sont pas tous admissibles à la prestation de retraite maximale du RPC. En janvier 2018, la prestation de retraite moyenne du RPC versée aux nouveaux prestataires âgés de 65 ans était d’environ 60 % de la prestation maximale, soit 8 303 $ par année. À l’heure actuelle, les prestations de retraite du RPC remplacent jusqu’à 25 % des gains à concurrence du maximum des gains annuels ouvrant droit à pension (MGAP). Les bénéficiaires du RPC qui ont moins de 70 ans et qui continuent de travailler et de verser des cotisations au RPC peuvent aussi être admissibles à une prestation après‑retraite, qui augmente leur revenu de retraite 3.

Outre les prestations de retraite, le RPC offre une prestation d’invalidité aux cotisants du RPC dont une invalidité les empêche d’occuper un emploi régulier, une prestation de survivant à l’époux et aux enfants d’un cotisant du RPC décédé, ainsi qu’une prestation de décès ponctuelle, qui est généralement versée à la succession du cotisant décédé 4.

Le RPC est financé par les cotisations des employés, des employeurs et des travailleurs autonomes, ainsi que par les revenus tirés des investissements du RPC. À l’heure actuelle, le taux de cotisation du RPC est de 9,9 % des gains situés entre l’exemption de base (3 500 $ en 2018) et le MGAP (55 900 $ en 2018). Pour l’année 2018, la cotisation maximale au RPC est de 2 594 $ pour les employés et pour les employeurs, et de 5 188 $ pour les travailleurs autonomes 5.

Le RPC est en vigueur partout au Canada, sauf au Québec, où les travailleurs sont couverts par le Régime de rentes du Québec 6.

La prestation fiscale pour le revenu de travail (PFRT) est un crédit d’impôt remboursable qui s’adresse aux travailleurs et aux familles de travailleurs à faible revenu qui y sont admissibles. Elle compte deux composantes, à savoir un montant de base et un supplément pour les personnes handicapées, que peuvent obtenir les personnes qui sont admissibles à la PFRT et au crédit d’impôt pour personnes handicapées.

La PFRT de base représente généralement 25 % du revenu de travail excédant 3 000 $, jusqu’à concurrence d’un maximum déterminé par la province ou le territoire de résidence selon la situation de famille. Le supplément de la PFRT pour les personnes handicapées représente généralement 25 % du revenu de travail excédant 1 150 $, jusqu’à concurrence d’un maximum déterminé par la province ou le territoire de résidence selon la situation de famille. Au‑delà de certains seuils, la PFRT de base et le supplément de la PFRT pour les personnes handicapées sont réduits de 15 % pour chaque dollar de revenu du bénéficiaire combiné avec le revenu de son époux ou de son conjoint de fait 7.

Dans le budget fédéral de 2016, le gouvernement a annoncé son intention de lancer des consultations afin de donner aux Canadiens l’occasion de faire part de leur point de vue sur la bonification du RPC. Il y précisait : « La bonification du Régime de pensions du Canada constituerait une étape importante pour améliorer les résultats en matière de retraite des travailleurs et réduire l’incertitude que bon nombre de Canadiens ressentent parce qu’ils ignorent s’ils pourront profiter d’une retraite dans la sécurité et la dignité 8 ».

Selon le ministère des Finances du Canada, la bonification du RPC s’impose, car 24 % des familles canadiennes approchant l’âge de la retraite risquent de ne pas avoir un revenu suffisant pour maintenir leur niveau de vie. En particulier, le Ministère a affirmé que le revenu après impôt projeté d’environ 1,1 million de familles approchant l’âge de la retraite n’équivaudra pas à 60 % de leur revenu préretraite familial après impôt 9. Par ailleurs, une étude du Ministère souligne que les jeunes travailleurs sont confrontés à des défis qui peuvent rendre l’épargne‑retraite plus difficile, notamment l’espérance de vie plus longue, le recul des régimes de retraite offerts par les employeurs, le passage de régimes à prestations déterminées à des régimes à cotisations déterminées et une exposition accrue aux risques du marché, comme la fluctuation des taux d’intérêt et des prix des actifs. Cette étude précise également que la bonification du RPC répondra à ces nouveaux besoins en offrant des prestations de retraite accrues, prévisibles et pleinement indexées à l’inflation 10.

Le 20 juin 2016, le ministre des Finances du gouvernement fédéral et ses homologues de toutes les provinces à l’exception du Manitoba et du Québec ont conclu une entente de principe afin de bonifier le RPC. Depuis, les neuf provinces participant au RPC ont confirmé leur appui à l’entente de principe. Le 22 février 2018, un projet de loi du Québec, à savoir le projet de loi no 149 : Loi bonifiant le régime de rentes du Québec et modifiant diverses dispositions législatives en matière de retraite, est entré en vigueur 11. Cette loi a apporté au Régime de rentes du Québec des modifications similaires à celles qui sont prévues dans le projet de loi C‑26.

La bonification du RPC sur laquelle se sont entendus les ministres des Finances du Canada comporte les caractéristiques suivantes :

Le ministère des Finances du Canada a précisé que la bonification du RPC sera entièrement capitalisée : les prestations plus élevées seront financées par des cotisations accrues. Comme les participants auront droit aux prestations bonifiées intégrales après environ 40 ans de cotisation (voir l’annexe B), on s’attend à ce que les jeunes travailleurs qui viennent d’intégrer la population active tirent les plus grands avantages de la bonification du RPC 13.

Les mesures prévues dans l’entente de principe constituent la première refonte majeure du RPC en près de 20 ans. En 1997, le gouvernement fédéral et les gouvernements provinciaux s’étaient entendus sur un certain nombre de réformes, dont l’augmentation des taux de cotisation annuels totaux du RPC, la réduction des frais d’administration et d’exploitation du RPC et la création de l’Office d’investissement du régime de pensions du Canada (OIRPC) 14.

La plupart des modifications que le projet de loi C‑26 apporte au Régime de pensions du Canada visent l’un des trois objectifs suivants :

En outre, l’article 1 du projet de loi modifie un certain nombre de définitions et en ajoute 18. Les articles 54 et 55 du projet de loi apportent des modifications corrélatives à l’annexe existante du Régime de pensions du Canada, et l’article 56 du projet de loi ajoute une seconde annexe à cette même loi.

Les articles 57 à 61 du projet de loi modifient la Loi sur l’Office d’investissement du régime de pensions du Canada (LOIRPC). Les articles 62 à 64 comprennent des dispositions transitoires, et l’article 65 encadre l’entrée en vigueur des modifications apportées au RPC et à la LOIRPC. Enfin, les articles 66 à 69 apportent des modifications connexes à la LIR.

Les articles 3, 4 et 5 du projet de loi ajoutent au Régime de pensions du Canada des dispositions sur le versement, à compter de 2019, de la « première cotisation supplémentaire » par les employés, les employeurs et les travailleurs autonomes, respectivement, sur les gains se situant entre l’exemption de base et le MGAP. L’article 7 du projet de loi ajoute l’article 11.2, qui prévoit que la première cotisation supplémentaire doit être versée conformément aux taux énoncés dans la nouvelle annexe 2; ces taux figurent dans le tableau 1 ci‑dessous. Compte tenu de cette première cotisation supplémentaire, le taux de cotisation augmentera, d’ici 2023, d’un point de pourcentage – il passera de 4,95 à 5,95 % – pour les employés et pour les employeurs, et de deux points de pourcentage – il passera de 9,9 à 11,9 % – pour les travailleurs autonomes.

Les articles 3, 4 et 5 du projet de loi ajoutent aussi des dispositions sur le versement de la « deuxième cotisation supplémentaire », à compter de 2024, par les employés, les employeurs et les travailleurs autonomes sur les gains se situant entre le MGAP et le nouveau « maximum supplémentaire des gains annuels ouvrant droit à pension » (MSGAP). L’article 12 du projet de loi ajoute l’article 18.1, qui prévoit que le MSGAP représentera 107 % du MGAP en 2024, et 114 % du MGAP en 2025 et les années subséquentes. L’article 11.2 prévoit que la seconde cotisation supplémentaire doit être versée conformément aux taux énoncés dans la nouvelle annexe 2; ces taux figurent dans le tableau 1 ci‑dessous.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|

| Taux de cotisation sur les gains se situant entre l’exemption de base et le MGAP | Employés | 0.15 | 0.3 | 0.5 | 0.75 | 1.0 | 1.0 | 1.0 |

| Employeurs | 0.15 | 0.3 | 0.5 | 0.75 | 1.0 | 1.0 | 1.0 | |

| Travailleurs autonomes | 0.30 | 0.6 | 1.0 | 1.50 | 2.0 | 2.0 | 2.0 | |

| Taux de cotisation sur les gains se situant entre le MGAP et le MSGAP | Employés | 0 | 0 | 0 | 0 | 0 | 4.0 | 4.0 |

| Employeurs | 0 | 0 | 0 | 0 | 0 | 4.0 | 4.0 | |

| Travailleurs autonomes | 0 | 0 | 0 | 0 | 0 | 8.0 | 8.0 | |

Notes:

Source: Tableau préparé par les auteurs à partir de données tirées de Projet de loi C‑26 : Loi modifiant le Régime de pensions du Canada, la Loi sur l’Office d’investissement du Régime de pensions du Canada et la Loi de l’impôt sur le revenu, Annexe 2.

Le paragraphe 3(4) et les articles 9, 10 et 11 du projet de loi ajoutent des dispositions et apportent des modifications corrélatives en vue d’intégrer les première et deuxième cotisations supplémentaires aux dispositions actuelles du Régime de pensions du Canada concernant :

Le paragraphe 3(3) ainsi que les articles 2, 13 à 18 et 19 du projet de loi remplacent le terme « cotisation » par « cotisations » dans différentes dispositions en raison de l’ajout des première et deuxième cotisations supplémentaires, en plus d’apporter des modifications corrélatives et des modifications de clarification. L’article 19 du projet de loi ajoute aussi un renvoi au nouveau compte supplémentaire du régime de pensions du Canada.

Les paragraphes 3(1), 4(1), 5(1) et 5(2) du projet de loi ajoutent l’expression « de base » à un certain nombre de dispositions afin d’indiquer clairement que les dispositions modifiées s’appliquent aux cotisations au RPC existant, ou RPC de base 15.

Enfin, en raison de la création de l’annexe 2, l’article 6 du projet de loi modifie une mention d’annexe, précisant qu’il s’agit de l’annexe 1, et les paragraphes 4(2), 4(3) et 5(4) ainsi que l’article 8 du projet de loi ajoutent des renvois à de nouvelles dispositions.

Les articles 21 à 33 du projet de loi prévoient le versement de prestations de retraite supplémentaires du RPC (articles 21 à 30), ainsi que la majoration des prestations d’invalidité (article 31), de survivant (article 32) et d’après‑retraite (article 33) du RPC.

L’article 20 du projet de loi modifie l’article 44 du Régime de pensions du Canada, qui – entre autres choses – établit les critères d’admissibilité aux prestations d’invalidité, de survivant et d’après‑retraite du RPC.

L’article 34 du projet de loi prévoit la cession des prestations de retraite supplémentaires du RPC entre époux et conjoints de fait.

Les articles 35 à 37 du projet de loi ajoutent l’expression « de base » à un certain nombre de dispositions afin d’indiquer clairement que les dispositions modifiées s’appliquent au RPC de base. Les articles 38 et 39 du projet de loi ajoutent des mentions du compte supplémentaire du régime de pensions du Canada pour veiller à ce que les dispositions modifiées s’appliquent soit au compte du RPC, soit au compte supplémentaire du régime de pensions du Canada, selon le cas.

Pour ceux qui font leur demande de prestation de retraite à 65 ans, la prestation de retraite du RPC équivaut à 25 % de la moyenne mensuelle des gains ouvrant droit à pension du cotisant, laquelle correspond au rapport du total des gains ouvrant droit à pension d’un cotisant au nombre de mois de sa période cotisable. Par ailleurs, sale montant de la prestation de retraite versée à un cotisant âgé de 60 à 65 ans est réduit de 0,6 % pour chaque mois où il touche cette pension avant l’âge de 65 ans. Enfin, le montant de la prestation de retraite versée à un cotisant qui diffère le versement de celle‑ci après 65 ans est majoré de 0,7 % pour chaque mois où il ne perçoit pas sa pension après avoir atteint 65 ans, et ce, jusqu’à l’âge de 70 ans. Le montant de la prestation de retraite est rajusté chaque année en fonction de l’inflation. En 2018, le montant mensuel maximum de la prestation de retraite se chiffre à 1 134 $.

L’article 21 du projet de loi modifie le paragraphe 46(1) du Régime de pensions du Canada en vue de prévoir le paiement de prestations de retraite supplémentaires du RPC en rapport avec les première et deuxième cotisations supplémentaires; les prestations supplémentaires sont égales à 8,33 % des « premiers gains mensuels supplémentaires ouvrant droit à pension » (PGMSP) et à 33,33 % des « deuxièmes gains mensuels supplémentaires ouvrant droit à pension » (DGMSP). Le montant de la prestation de retraite du RPC de base demeure égal à 25 % de la moyenne mensuelle des gains ouvrant droit à pension. Au fil du temps, les prestations de retraite supplémentaires vont faire passer le taux de remplacement du revenu de 25 % (niveau actuel) à 33,33 % du total des gains ouvrant droit à pension, la pleine augmentation intervenant au bout de 40 ans (ou 480 mois) de cotisations supplémentaires.

L’article 22 du projet de loi ajoute l’article 48.1 aux termes duquel, lorsque la première période cotisable supplémentaire excède 480 mois, le montant des PGMSP est la somme des premiers gains supplémentaires ouvrant droit à pension pour les 480 mois au cours desquels ceux‑ci étaient les plus élevés, divisée par 480. Lorsque la première période cotisable supplémentaire n’excède pas 480 mois, les PGMSP correspondent à la somme des premiers gains supplémentaires ouvrant droit à pension, divisée par 480. L’article 24 du projet de loi ajoute l’article 49.1, qui définit la première période cotisable supplémentaire comme étant la période commençant le 1er janvier 2019 ou lorsque le cotisant atteint l’âge de 18 ans, selon le plus tardif de ces deux événements, et se terminant avec le premier des mois suivants à survenir : le mois précédant celui au cours duquel le cotisant atteint l’âge de 70 ans; le mois de son décès; ou le mois précédant celui au cours duquel la pension de retraite commence à être versée.

L’article 22 du projet de loi ajoute également l’article 48.2 aux termes duquel, lorsque la deuxième période cotisable supplémentaire excède 480 mois, le montant des DGMSP est la somme des deuxièmes gains supplémentaires ouvrant droit à pension pour les 480 mois au cours desquels ceux‑ci étaient les plus élevés, divisée par 480. Lorsque la deuxième période cotisable supplémentaire n’excède pas 480 mois, les DGMSP correspondent à la somme des deuxièmes gains supplémentaires ouvrant droit à pension, divisée par 480. L’article 24 du projet de loi ajoute l’article 49.2, qui définit la deuxième période cotisable supplémentaire comme étant la période commençant le 1er janvier 2024 ou lorsque le cotisant atteint l’âge de 18 ans, selon le plus tardif de ces deux événements, et se terminant avec le premier des mois suivants à survenir : le mois précédant celui au cours duquel le cotisant atteint l’âge de 70 ans; le mois de son décès; ou le mois précédant celui au cours duquel la pension de retraite commence à être versée.

L’article 26 du projet de loi modifie l’article 51 pour faire en sorte que le facteur d’ajustement appliqué aux premiers et aux deuxièmes gains supplémentaires ouvrant droit à pension afin de calculer les PGMSP et les DGMSP soit le même que celui utilisé pour le RPC de base, qui s’appuie sur la croissance des traitements et salaires hebdomadaires. L’article 26 du projet de loi ajoute également le paragraphe 51(1.1) afin de réduire les premiers gains supplémentaires ouvrant droit à pension de 2019 à 2022 de manière à tenir compte des taux plus faibles des premières cotisations supplémentaires au cours de cette période.

Les articles 25, 27 et 29 du projet de loi ajoutent des dispositions aux articles 50, 52 et 53 pour le calcul des gains suivants :

Ces montants servent à calculer les premiers et deuxièmes gains supplémentaires ouvrant droit à pension pour un mois donné aux termes de l’article 51.

Les articles 54 et 55.2 du Régime de pensions du Canada traitent du partage des gains non ajustés ouvrant droit à pension entre époux ou conjoints de fait lorsqu’une relation prend fin. Les articles 29 et 30 du projet de loi ajoutent des dispositions à ces articles afin de prévoir le partage des premiers et deuxièmes gains non ajustés supplémentaires ouvrant droit à pension, et d’apporter des modifications corrélatives et des modifications de clarification.

L’article 34 du projet de loi modifie l’article 65.1, qui prévoit la cession de prestations de retraite entre époux et conjoints de fait, pour faire en sorte qu’au moment de la cession, le montant cédé comprenne à la fois les prestations de retraite du RPC de base et les prestations de retraite supplémentaires.

Les paragraphes 21(2), 26(4) et 26(5) et les articles 23 et 28 du projet de loi ainsi que d’autres dispositions des articles 27 et 29 du projet de loi modifient un certain nombre d’articles du Régime de pensions du Canada afin d’indiquer clairement que les dispositions modifiées s’appliquent au RPC de base.

La prestation d’invalidité du RPC comporte deux composantes : une prestation uniforme et 75 % du montant de la prestation de retraite du RPC du cotisant. En 2018, le montant mensuel maximum de la prestation d’invalidité se chiffre à 1 336 $.

L’article 31 du projet de loi modifie l’article 56 du Régime de pensions du Canada pour faire en sorte que la deuxième composante de la prestation d’invalidité soit égale à 75 % de la somme de la prestation de retraite du RPC de base et des prestations de retraite supplémentaires décrites précédemment. Le paragraphe 56(6) du Régime de pensions du Canada, qui énonce la façon de calculer la prestation d’invalidité dans le cas où les gains non ajustés ouvrant droit à pension sont partagés, est modifié en vue de préciser que la division s’applique uniquement en ce qui concerne la prestation de retraite du RPC de base.

Les critères d’admissibilité à la prestation d’invalidité sont énoncés à l’alinéa 44(1)b) du Régime de pensions du Canada; l’un des critères établit que le cotisant devenu invalide doit avoir versé des cotisations pendant au moins la période minimale d’admissibilité. L’article 20 du projet de loi ajoute l’expression « de base » après « cotisations » pour faire en sorte que les critères d’admissibilité à l’augmentation de la prestation d’invalidité du RPC soient les mêmes que ceux applicables à la prestation d’invalidité du RPC de base.

La prestation mensuelle de survivant est versée à l’époux ou au conjoint de fait survivant d’un cotisant décédé. Elle varie suivant les deux cas de figure suivants :

Le montant de la prestation de survivant est réduit de 1/120 pour chaque mois où le survivant a moins de 45 ans, sauf s’il est invalide ou s’il a des enfants à charge. Si un survivant reçoit à la fois une prestation de survivant du RPC et une prestation de retraite du RPC, la prestation de survivant est réduite pour faire en sorte que le montant de la prestation de survivant et de la prestation de retraite combinées ne dépasse pas le montant maximal de la prestation de retraite du RPC. Si un survivant reçoit à la fois une prestation de survivant du RPC et une prestation d’invalidité du RPC, la prestation d’invalidité est réduite pour faire en sorte que le montant de la prestation de survivant et de la prestation d’invalidité combinées ne dépasse pas le montant maximal de la prestation d’invalidité du RPC.

L’article 32 du projet de loi modifie l’article 58 du Régime de pensions du Canada et y ajoute un certain nombre de dispositions pour faire en sorte que le montant de la prestation de retraite du RPC du cotisant décédé utilisé pour calculer la prestation de survivant du RPC corresponde à la somme de la prestation de retraite du RPC de base et des prestations de retraite supplémentaires décrites précédemment. Les règles encadrant la réduction de la prestation de survivant ou de la prestation d’invalidité lorsqu’un survivant reçoit, d’une part, une prestation de survivant, et d’autre part, soit une prestation de retraite soit une prestation d’invalidité, continuent de s’appliquer de la même manière, à une exception près, à savoir que si le RPC limite le montant des prestations combinées afférentes au Régime de base, cette limite ne s’applique pas à l’augmentation de la prestation de survivant 16.

Les particuliers de 60 à 70 ans qui reçoivent une prestation de retraite du RPC et qui continuent de travailler et de cotiser au RPC sont admissibles à une prestation après‑retraite du RPC 17. Le montant de la prestation après‑retraite équivaut à, au plus, 1/40 du montant maximal de la prestation de retraite du RPC et ce, pour chaque année où des cotisations ont été versées, et est ajusté en fonction de deux facteurs, à savoir l’âge et le niveau des gains ouvrant droit à pension à l’égard desquels des cotisations ont été versées. En 2018, le montant mensuel maximal de la prestation après‑retraite se chiffre à 28 $. Le versement de la prestation après‑retraite commence l’année qui suit la première année de versement de cotisations après‑retraite. Le particulier qui verse de telles cotisations pendant plus d’un an reçoit un nombre correspondant de prestations après‑retraite cumulatives. Par exemple, un particulier qui reçoit une prestation de retraite du RPC et qui cotise au RPC de 66 à 70 ans bénéficiera de cinq prestations après‑retraite.

L’article 33 du projet de loi modifie l’article 59.1 du Régime de pensions du Canada pour faire en sorte que le montant d’une prestation après‑retraite du RPC corresponde à la somme de la prestation après‑retraite du RPC de base et de deux composantes s’appuyant sur le montant des premiers et deuxièmes gains non ajustés supplémentaires ouvrant droit à pension. La formule et les facteurs d’ajustement utilisés pour calculer les deux nouvelles composantes sont les mêmes que ceux utilisés pour calculer la prestation après‑retraite du RPC de base. La composante établie à partir du montant des premiers gains non ajustés supplémentaires ouvrant droit à pension est réduite de 2019 à 2022 de manière à tenir compte des taux plus faibles des premières cotisations supplémentaires au cours de cette période.

L’article 40 du projet de loi ajoute au Régime de pensions du Canada les définitions de « régime de pensions supplémentaire du Canada » et de « régime de pensions de base du Canada ». Le régime de pensions supplémentaire du Canada désigne la partie du RPC relative aux nouvelles prestations du RPC et aux cotisations supplémentaires nécessaires à l’obtention de ces prestations. Le régime de pensions de base du Canada désigne les prestations et les cotisations aux termes du RPC existant.

L’article 46 du projet de loi ajoute l’article 108.2, qui établit le compte supplémentaire du régime de pensions du Canada (CSRPC) et énumère les types de montants à porter au crédit ou au débit de ce compte. Par exemple, les première et deuxième cotisations supplémentaires sont portées au crédit du CSRPC, et les montants payables au titre des prestations supplémentaires sont portés au débit de ce compte. Les types de montants portés au crédit ou au débit du CSRPC sont semblables à ceux portés au crédit ou au débit du compte du RPC de base. L’article 44 du projet de loi modifie l’article 108 en vue de préciser que les montants portés au crédit ou au débit du compte du RPC existant ne concernent que le RPC de base.

L’article 46 du projet de loi ajoute aussi l’article 108.3, qui prévoit que tout solde du CSRPC qui excède les obligations immédiates doit être transféré à l’OIRPC, et que le ministre de l’Emploi et du Développement social a le pouvoir d’exiger que l’OIRPC effectue des versements au Trésor pour couvrir toute somme portée au débit du CSRPC. Ces exigences reflètent celles régissant le compte du RPC existant.

L’article 47 du projet de loi ajoute le paragraphe 110(2) qui prévoit que des intérêts sont portés au débit du CSRPC sur toute somme payée sur le Trésor aux termes du paragraphe 108.2(3) qui excède le solde au crédit du CSRPC. Le paragraphe 110(2) va dans le même sens que les dispositions actuelles qui régissent les intérêts portés au débit du compte du RPC aux termes du paragraphe 110(1). L’article 45 du projet de loi apporte une modification corrélative découlant du paragraphe 110(2).

L’article 48 du projet de loi modifie l’article 112, qui exige du ministre de l’Emploi et du Développement social qu’il établisse, pour le RPC, des états financiers annuels. Ces états financiers doivent désormais comprendre des renseignements sur les sommes portées au crédit ou au débit du CSRPC.

L’article 50 du projet de loi modifie l’article 113.1, qui concerne l’examen triennal du RPC, de manière que cet examen englobe désormais aussi les prestations et les taux de cotisations afférents au CSRPC. L’article 50 du projet de loi ajoute aussi les paragraphes 113.1(11.141) à 113.1(11.145), lesquels régissent les modifications apportées aux taux de cotisation supplémentaires au RPC et aux prestations correspondantes si l’une des deux valeurs suivantes ne se situe pas dans la fourchette prévue par les règlements pris en vertu du Régime de pensions du Canada 18 :

Le paragraphe 113.1(11.144) prévoit que le gouverneur en conseil a le pouvoir de prendre des règlements sur la modification des taux de cotisation et des prestations dans ces circonstances, et sur la façon dont la fourchette est calculée. Aux termes du paragraphe 113.1(11.145), ces règlements ne peuvent être pris qu’avec le consentement d’au moins sept des 10 provinces, lesquelles doivent représenter au total au moins les deux tiers de la population de l’ensemble des provinces.

L’article 52 du projet de loi modifie l’article 115, qui exige que l’actuaire en chef du Bureau du surintendant des institutions financières établisse un rapport exposant les résultats d’une vérification actuarielle du RPC fondée sur la situation du compte du RPC existant et sur les placements de l’OIRPC. Ce rapport, qui doit être préparé tous les trois ans, contribue à la réalisation de l’examen triennal du RPC. À la suite de ces modifications, cette vérification actuarielle englobe aussi le compte supplémentaire du régime de pensions du Canada.

L’article 53 du projet de loi modifie l’article 118, qui énonce les exigences relatives au versement des cotisations de l’employeur pour les fonctionnaires fédéraux. En particulier, il ajoute des exigences semblables pour les cotisations supplémentaires du RPC.

Les articles 41 et 42 du projet de loi remplacent le terme « cotisation » par « cotisations » dans deux dispositions en raison de l’ajout des première et deuxième cotisations supplémentaires.

Les articles 43 et 49 du projet de loi ajoutent des renvois au CSRPC pour veiller à ce que les dispositions modifiées s’appliquent soit au compte du RPC existant soit au CSRPC, selon le cas. L’article 51 du projet de loi ajoute des renvois aux premier et deuxième taux de cotisation supplémentaires ainsi qu’au CSRPC à l’article 114, qui énonce les règles encadrant la modification du RPC. Les articles 45 et 47 du projet de loi apportent des modifications corrélatives.

L’article 57 du projet de loi modifie l’alinéa 5b) de la LOIRPC de manière à autoriser l’OIRPC à gérer tout montant lui étant transféré du CSRPC. L’article 60 du projet de loi ajoute à la LOIRPC le paragraphe 56(1.1) qui porte sur les paiements que l’OIRPC doit faire au Trésor en vertu du paragraphe 113(1.1) du Régime de pensions du Canada, et ceux visant à couvrir les sommes portées au débit du CSRPC. L’article 61 du projet de loi ajoute l’article 57.1 à la LOIRPC afin de permettre au ministre des Finances de payer les frais d’administration de l’OIRPC relativement au régime de pensions supplémentaire du Canada lorsqu’il est d’avis que l’OIRPC n’a pas les fonds nécessaires pour le faire. Le cas échéant, il prélève les sommes voulues sur le Trésor et les porte au débit du compte supplémentaire du régime de pensions du Canada. L’article 57.1 reflète les dispositions actuelles de l’article 57, qui autorise ce type de paiements et leur imputation au compte du RPC de base.

Les paragraphes 39(4) à 39(6) de la LOIRPC encadrent la préparation d’états financiers annuels et trimestriels par l’OIRPC. L’article 58 du projet de loi ajoute à ces dispositions le paragraphe 39(8) qui porte que ces états financiers sont établis conjointement et séparément à l’égard des sommes administrées par l’OIRPC relativement au RPC de base et au régime de pensions supplémentaire du Canada.

L’article 66 du projet de loi modifie l’alinéa 60e) de la LIR afin de créer une déduction d’impôt pour les première et deuxième cotisations supplémentaires du RPC pour les contribuables qui sont des travailleurs autonomes. Il permet par ailleurs de veiller à ce que ces contribuables puissent continuer de déduire la moitié de leur cotisation au RPC de base des gains provenant d’un travail qu’ils exécutent pour leur propre compte.

De manière semblable, l’article 66 du projet de loi ajoute l’alinéa 60e.1) à la LIR afin de créer une déduction d’impôt pour les première et deuxième cotisations supplémentaires du RPC pour les contribuables qui sont des employés. L’article 68 du projet de loi modifie l’article 118.7 de la LIR afin de conserver le crédit d’impôt actuel à l’égard des sommes versées au titre de la cotisation de base au RPC relativement au revenu d’emploi autre que les gains provenant d’un travail autonome.

L’article 67 du projet de loi modifie le paragraphe 117.1(1) de la LIR pour veiller à ce que la PFRT de base et le supplément de la PFRT pour les personnes handicapées soient indexés en fonction de l’augmentation annuelle de l’indice des prix à la consommation.

L’article 69 du projet de loi modifie les paragraphes 122.7(2) et 122.7(3) de la LIR, qui énoncent la méthode de calcul de la PFRT de base et du supplément de la PFRT pour les personnes handicapées, respectivement. Le taux du crédit d’impôt remboursable passe de 25 à 26 % pour la PFRT de base et le supplément de la PFRT pour les personnes handicapées et, en 2019, le montant de base maximal de la PFRT de base passera de 925 $ à 1 192 $ pour les personnes seules et de 1 680 $ à 2 165 $ pour les familles.

En outre, l’article 69 du projet de loi diminue le taux auquel la PFRT de base et le supplément de la PFRT pour les personnes handicapées sont réduits lorsque le revenu net de la famille dépasse certains seuils. Dans le cas de la PFRT de base, le taux de réduction passe de 15 à 14 %; dans le cas du supplément de la PFRT pour les personnes handicapées, le taux passe de 15 à 14 % si la personne a un époux ou un conjoint de fait non admissible à un crédit d’impôt pour personnes handicapées, et de 7,5 à 7 % si la personne a un époux ou un conjoint de fait admissible à ce crédit. Les seuils au‑-delà desquels le montant des prestations diminue sont revus à la hausse; en 2019, ils passeront de 16 667 $ à 20 844 $ pour les personnes seules et de 25 700 $ à 32 491 $ pour les familles.

| Modification progressive du plafond des gains | Taux de cotisation employeur‑employé combiné (estimation) | ||||||

|---|---|---|---|---|---|---|---|

| Année | MGAP a projeté ($) | Plafond des gains projeté ($) | Plafond des gains en proportion du MGAP (%) | Gains inférieurs au MGAP (% du max.) | Gains inférieurs au MGAP Taux (%) | Gains supérieurs au MGAP (% du max.) | Gains supérieurs au MGAP Taux (%) |

| 2018 | 58,000 | 58,000 | 100 | 0 | 0 | 0 | 0 |

| 2019 | 59,700 | 59,700 | 100 | 15 | 0.3 | 0 | 0 |

| 2020 | 61,500 | 61,500 | 100 | 30 | 0.6 | 0 | 0 |

| 2021 | 63,500 | 63,500 | 100 | 50 | 1.0 | 0 | 0 |

| 2022 | 65,600 | 65,600 | 100 | 75 | 1.5 | 0 | 0 |

| 2023 | 67,800 | 67,800 | 100 | 100 | 2.0 | 0 | 0 |

| 2024 | 70,100 | 74,900 | 107 | 100 | 2.0 | 100 | 8.0 |

| 2025 | 72,500 | 82,700 | 114 | 100 | 2.0 | 100 | 8.0 |

Note: a. MGAP : maximum des gains annuels ouvrant droit à pension. [ Return to text ]

Source: Adapté de Ministère des Finances du Canada, Document d’information sur la bonification du Régime de pensions du Canada (RPC).

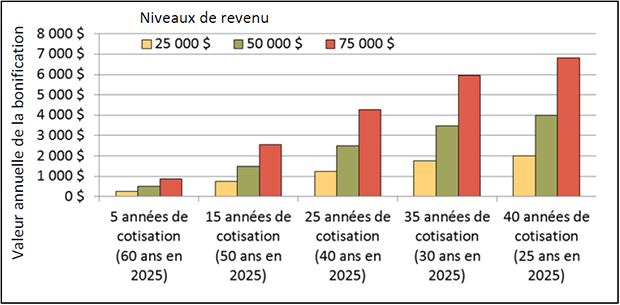

Figure B.1 – Prestations annuelles du Régime de pensions du Canada bonifié pour différentes cohortes d’âge et différents niveaux de revenu

Note: Les prestations sont exprimées en dollars de 2016 rajustés en fonction du salaire afin de permettre la comparaison avec les niveaux de 2016 du Régime de pensions du Canada (RPC). Les chiffres reposent sur l’hypothèse voulant que les particuliers aient des gains constants et qu’ils commencent à recevoir les prestations du RPC à l’âge de 65 ans. L’augmentation des prestations indiquée est fondée sur le versement de cotisations à compter de 2025 (soit après la mise en œuvre complète de la bonification). Les chiffres sont arrondis au 10 $ près.

Source: Adapté de Ministère des Finances du Canada, Document d’information sur la bonification du Régime de pensions du Canada (RPC).

* Avertissement : Par souci de clarté, les propositions législatives du projet de loi décrit dans le présent résumé législatif sont énoncées comme si elles avaient déjà été adoptées ou étaient déjà en vigueur. Il ne faut pas oublier, cependant, qu’un projet de loi peut faire l’objet d’amendements au cours de son examen par la Chambre des communes et le Sénat, et qu’il est sans effet avant d’avoir été adopté par les deux chambres du Parlement, d’avoir reçu la sanction royale et d’être entré en vigueur. [ Retour au texte ]

(150 ko, 2 pages), Vancouver, 20 juin 2016. Voir aussi Ministère des Finances du Canada, Document d’information sur la bonification du Régime de pensions du Canada (RPC). [ Retour au texte ] (6,0 Mo, 310 pages), budget de 2016, 22 mars 2016, p. 196. [ Retour au texte ] (1,4 Mo, 48 pages), 2016, p. 15. [ Retour au texte ]

(150 ko, 2 pages), Vancouver, 20 juin 2016. Voir aussi Ministère des Finances du Canada, Document d’information sur la bonification du Régime de pensions du Canada (RPC). [ Retour au texte ] (6,0 Mo, 310 pages), budget de 2016, 22 mars 2016, p. 196. [ Retour au texte ] (1,4 Mo, 48 pages), 2016, p. 15. [ Retour au texte ]© Bibliothèque du Parlement