Les tarifs aériens sont un éternel sujet de discussion au Canada, les Canadiens se plaignant de payer leur billet d’avion beaucoup plus cher que les habitants d’autres pays1. On mentionne souvent les différents droits et taxes perçus sur le transport aérien au Canada comme un facteur clé permettant d’expliquer les tarifs aériens élevés2.

On espère néanmoins que l’arrivée de transporteurs aériens à très bas prix (TATBP), qui offrent des tarifs de base encore plus bas et moins de services superflus que les transporteurs à bas prix (TABP) ordinaires, exercera une pression générale à la baisse sur le prix des billets d’avion au Canada.

Le projet de loi C-49, Loi apportant des modifications à la Loi sur les transports au Canada et à d’autres lois concernant les transports ainsi que des modifications connexes et corrélatives à d’autres lois3, qui a reçu la sanction royale en mai 2018, a assoupli les restrictions relatives à la propriété étrangère des compagnies aériennes au Canada dans le but de permettre aux TATBP d’avoir accès à davantage d’investissements en capital4.

La présente étude générale contient des renseignements à la fois sur les tarifs aériens et sur les TATBP au Canada. La première partie traite des tarifs aériens et des divers frais supplémentaires qui s’appliquent à ceux-ci. La deuxième partie fournit des précisions sur les trois modèles d’affaires des compagnies aériennes, soit les transporteurs à service complet, les TATBP et les TABP. La troisième partie présente les conclusions d’études universitaires permettant d’envisager l’incidence possible des TATBP sur les tarifs aériens au Canada.

Les droits et les frais perçus dans le cadre du régime du transport aérien au Canada servent souvent à expliquer en partie l’absence, jusqu’à tout récemment, des TATBP au Canada5. Les paragraphes suivants présentent certains de ces droits et taxes.

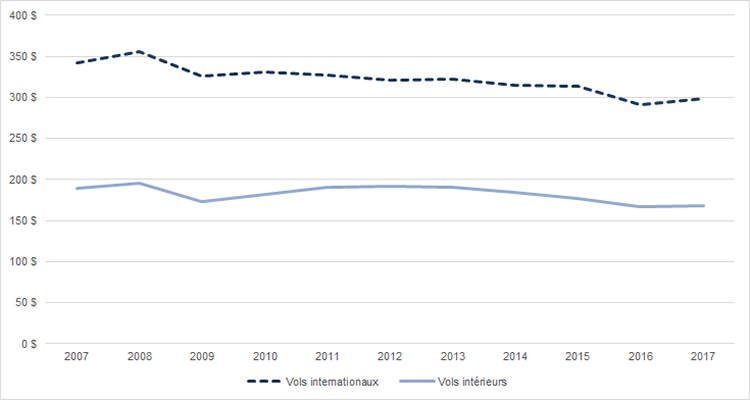

La figure 1 montre la moyenne annualisée des tarifs aériens de base (c.-à-d. avant les droits et surtaxes) des vols intérieurs et internationaux au Canada, de 2007 à 2017. Au cours de cette période, le tarif aérien moyen a baissé, passant de 189,43 $ à 167,93 $ pour les vols intérieurs (baisse de 11 %) et de 342,15 $ à 299,05 $ pour les vols internationaux (baisse de 13 %). Bien que la moyenne annualisée des tarifs aériens de base ait globalement diminué au cours de la période, elle a tout de même légèrement augmenté en 2017 par rapport à l’année précédente, tant pour les vols intérieurs qu’internationaux.

Figure 1 – Moyenne annualisée des tarifs aériens de base, de 2007 à 2017

(en dollars de 2018)

Note : Les données utilisées dans la figure proviennent d’Air Canada et de ses compagnies aériennes affiliées (c.-à-d. Air Canada Rouge, Jazz et les partenaires régionaux à code partagé), de WestJet et d’Air Transat. Toutes les classes (affaires, économie, tarif réduit et « autres ») sont incluses. Statistique Canada recueille les données auprès des transporteurs aériens dans le cadre de leur participation obligatoire à l’Enquête sur la base tarifaire, qui utilise « un échantillon aléatoire stratifié de 56 jours par année civile » de tous les coupons de vol prélevés par les transporteurs aériens participants. Pour de plus amples renseignements à propos de l’enquête, voir Statistique Canada, Enquête sur la base tarifaire (EBT).

Source : Figure préparée par l’auteur à partir de données tirées de Statistique Canada, « Tableau 23-10-0036-01 – Tarifs aériens moyens des secteurs intérieur et international, selon le groupe tarifaire, trimestriel ».

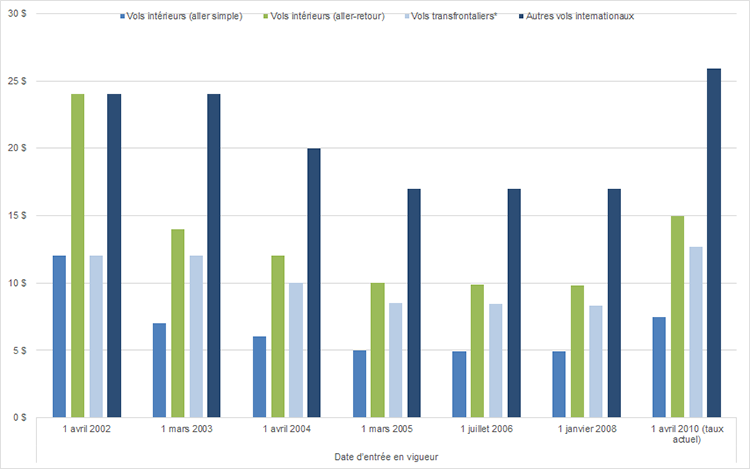

Le gouvernement fédéral perçoit depuis avril 2002 le droit pour la sécurité des passagers du transport aérien (DSPTA), qui est compris dans le prix des billets d’avion pour les vols qui utilisent des aéroports canadiens où des mesures de sécurité accrue sont en place. Le DSPTA vise à recouvrer les frais associés au programme de sécurité aérienne qui a été instauré en 2002 à la suite des attentats terroristes du 11 septembre 2001 aux États-Unis. Une partie du DSPTA versée au Trésor public sert à couvrir les frais engagés par l’Administration canadienne de la sûreté du transport aérien, qui gère les systèmes de contrôle de sécurité dans les aéroports6.

La figure 2 reprend les montants fixés pour le DSPTA depuis 2002. Le taux actuel est appliqué depuis le 1er avril 2010. Dans l’ensemble, le DSPTA a diminué pour les vols intérieurs depuis son instauration en 2002 (bien qu’il soit plus élevé aujourd’hui qu’en 2008, lorsqu’il était à son point le plus bas). En revanche, depuis son instauration, le DSPTA a augmenté pour les vols transfrontaliers et les autres vols internationaux.

Figure 2 – Droits pour la sécurité des passagers du transport aérien,

de 2002 à maintenant (dollars actualisés par passager embarqué)

Note : * « Vols transfrontaliers » désigne une destination hors du Canada, mais à l’intérieur de la zone continentale (comprenant le Mexique).

Source : Figure préparée par l’auteur à partir de données tirées de Transports Canada, Les transports au Canada 2016, Addenda 2016 (2017), p. 67. (Ce document peut être obtenu sur demande auprès de Transports Canada.)

Le tableau 1 montre les frais d’améliorations aéroportuaires (FAA) qui s’ajoutent au coût des billets pour les vols en partance des aéroports du Réseau national des aéroports7. Une partie des FAA est habituellement remise aux compagnies aériennes afin de couvrir les coûts administratifs de leur traitement.

| Emplacement de l’aéroport | Frais d’améliorations aéroportuaires |

|---|---|

| Calgary | 30,00 $ |

| Charlottetown | 20,00 $ |

| Edmonton | 30,00 $ |

| Fredericton | 20,00 $ |

| Gander | 25,00 $ |

| Halifax | Vols à l’extérieur de la Nouvelle-Écosse : 28,00 $ Vols d’Halifax à Sydney, en Nouvelle-Écosse : 15,00 $ |

| Iqaluit | 0,00 $ |

| Kelowna | 15,00 $ |

| London | 15,00 $ |

| Moncton | 25,00 $ |

| Montréal | 30,00 $ |

| Ottawa | 23,00 $ |

| Prince George | 25,00 $ |

| Ville de Québec | 35,00 $ |

| Regina | Vols à l’extérieur de la Saskatchewan : 20,00 $ Vols à l’intérieur de la Saskatchewan : 5,00 $ |

| Saint John | 25,00 $ |

| Saskatoon | Vols à l’extérieur de la Saskatchewan : 20,00 $ Vols à l’intérieur de la Saskatchewan : 5,00 $ |

| St. John’s | 35,00 $ |

| Thunder Bay | 0,00 $ |

| Toronto (Pearson International Airport) | Passagers au départ : 20,00 $ Passagers en transit : 4,00 $ |

| Vancouver | Vols à l’extérieur de la Colombie-Britannique et du Yukon : 20,00 $ Vols à l’intérieur de la Colombie-Britannique et du Yukon : 5,00 $ |

| Victoria | 15,00 $ |

| Whitehorse | 0,00 $ |

| Winnipeg | 25,00 $ |

| Yellowknife | 0,00 $ |

Source : Tableau préparé par l’auteur à partir de données tirées de Air Canada, Quels suppléments sont inclus dans le tarif de base?; et de Administration aéroportuaire de Regina, Public Notice: Aeronautical Rates and Fee Changes  (72 ko, 5 pages) (changements en vigueur le 1er juin 2018).

(72 ko, 5 pages) (changements en vigueur le 1er juin 2018).

Outre les frais susmentionnés imposés par le gouvernement et les aéroports, les compagnies aériennes perçoivent habituellement certains autres frais qu’elles présentent souvent en un seul supplément au moment de l’achat du billet. Dans le cas d’Air Canada, par exemple, le supplément exigé par le transporteur compense les frais suivants : « carburant, supplément de navigation, frais d’assurance, ou voyages lors de périodes de pointe8 ».

Bien que cela ne soit pas explicitement indiqué dans les tarifs aériens, les compagnies aériennes versent aussi divers droits aux aéroports, comme les redevances d’atterrissage, afin de pouvoir offrir leurs services dans ces installations. Les compagnies aériennes au Canada ont souvent soutenu que ces redevances aéroportuaires sont l’un des facteurs qui contribuent aux prix élevés des billets d’avion au pays9.

En outre, les plus grands aéroports du Canada, qui sont gérés par des sociétés privées à but non lucratif dans le cadre du Réseau national des aéroports, versent un loyer au gouvernement fédéral10. Ces loyers sont parfois considérés comme des facteurs contribuant au coût des billets d’avion au Canada11.

Les tarifs aériens sont aussi assujettis aux taxes de vente fédérale et provinciale.

Par ailleurs, les gouvernements fédéral et provinciaux imposent une taxe d’accise sur le carburant d’aviation. La taxe fédérale est de 0,04 $ le litre12. La taxe d’accise s’applique aux vols en partance et à destination de la zone de taxation, qui couvre le Canada, les États-Unis (à l’exception d’Hawaï) et les îles françaises de Saint Pierre et Miquelon, au large de Terre-Neuve-et-Labrador13. En ce qui concerne les provinces, la taxe d’accise sur le carburant d’aviation varie de 0,03 $ à 0,11 $ le litre14.

Les personnes handicapées peuvent faire face à des coûts additionnels lorsqu’elles se déplacent par avion, si elles doivent voyager avec un accompagnateur ou si leur déficience les oblige à réserver un siège supplémentaire. Par exemple, si un accompagnateur voyage avec la personne, il faut acheter un billet d’avion supplémentaire. Air Canada et WestJet offrent aux accompagnateurs un tarif de base sans frais (les divers frais et suppléments demeurent payables) à bord des vols intérieurs, mais ces derniers doivent payer le plein tarif à bord des vols internationaux15. De la même façon, ces deux compagnies aériennes offrent un siège supplémentaire sans frais aux personnes qui en ont besoin en raison d’une déficience, mais seulement à bord des vols intérieurs16.

Le Conseil des Canadiens avec déficiences a aussi souligné que les personnes accompagnées d’un chien-guide peuvent payer des frais de bagage majorés en raison du poids supplémentaire des articles (comme la nourriture ou les médicaments) qu’elles doivent emporter pour leur chien17.

Les transporteurs à service complet – parfois appelés « transporteurs en réseau » – « gèrent des réseaux en étoile et exploitent plusieurs types d’avion sur des liaisons de courte et de longue distance, offrant dans l’ensemble un produit de catégorie supérieure18 ». Ces compagnies aériennes peuvent offrir diverses classes de tarifs et proposer certains « avantages » avec leur tarif de base, tels qu’un programme pour grands voyageurs et l’absence de frais supplémentaires pour les bagages de cabine, la nourriture, les divertissements et le choix de sièges.

Ces compagnies aériennes peuvent offrir un « service complet » grâce, en partie, à leurs réseaux complexes en étoile qui leur permettent de transporter les passagers à l’aller et au retour de la plupart des destinations tout en offrant la plupart des services populaires auprès des voyageurs19.

Le Canada a l’habitude de voir apparaître de nouveaux TABP qui tentent de concurrencer Air Canada et qui finissent par fermer leurs portes20. Le tableau 2 fournit un aperçu de certains TABP qui ont été actifs au Canada. Air Transat, Sunwing Airlines et WestJet sont les seuls à offrir encore leurs services. Air Transat et Sunwing Airlines fonctionnent selon un modèle d’affaires hybride : ces transporteurs offrent une combinaison de vols réguliers et de vols nolisés. WestJet s’est hissée au deuxième rang des compagnies aériennes au Canada pour ce qui est du nombre de passagers et son modèle d’affaires a évolué pour devenir un modèle hybride entre un TABP et un transporteur à service complet21.

| Transporteur | Année d’établissement | Année de disparition du marché |

|---|---|---|

| Air Transat | 1986 | s.o. |

| Canada 3000 | 1989 | 2001 (fusion avec CanJet et disparition en novembre 2001) |

| Royal Airlines | 1991 | 2001 (acquisition ultérieure par Canada 3000) |

| CanJet | 1991, nouveau lancement en 2002 |

2001 et 2015 (fusion avec Canada 3000 en 2001, nouveau lancement en 2002 et nouveau retrait en 2015) |

| WestJet | 1996 | s.o. |

| Jetsgo | 2001 | 2005 |

| Tango (Air Canada) | 2001 | 2003 (intégré à la société mère) |

| Zip (Air Canada) | 2002 | 2005 (intégré à la société mère) |

| HMY Harmony | 2002 | 2007 |

| Sunwing Airlines | 2005 | s.o. |

Source : Tableau préparé par l’auteur à partir de données tirées de « Table 4.2: Developments in the Canadian low cost market (selection) », tiré de Timothy M. Vowles et Michael Lück, « Low Cost Carriers in the USA and Canada », dans Sven Gross et Michael Lück (dir.), The Low Cost Carrier Worldwide, Ashgate Publishing Limited, Surrey (Angleterre), 2013. Renseignements sur CanJet tirés d’IMP Group International Inc., History.

La difficulté qu’ont les TABP à survivre n’est pas un phénomène uniquement canadien. Une étude du marché européen, par exemple, a révélé que, sur une période de 20 ans allant de 1992 à 2012, le taux d’échec des TABP s’est élevé à 77 %22. Selon une autre étude européenne, « on pourrait dresser une liste similaire de compagnies aériennes défuntes aux États-Unis et dans la plupart des autres pays23 ».

Ce n’est pas non plus seulement le modèle d’affaires des TABP qui est risqué. Par le passé, les marges de profit de l’ensemble des compagnies aériennes ont été assez étroites et certains estiment que le modèle d’affaires des TABP vise à rendre ces marges plus confortables24.

On peut définir un TATBP comme une compagnie aérienne qui offre un tarif de base économique, souvent plus bas que les TABP pour un billet ne couvrant que la place assise à bord de l’avion, et qui facture à la carte tous les autres éléments de l’expérience de vol. Les autres caractéristiques du modèle d’affaires des TATBP peuvent comprendre des coûts de main-d’œuvre moins élevés25, la standardisation de la taille des avions et des choix de sièges, des liaisons aériennes d’un point à un autre (plutôt qu’en étoile), l’utilisation d’aéroports moins coûteux et un intérêt général porté au contrôle des coûts. Bien sûr, les TABP présentent aussi bon nombre de ces caractéristiques, si ce n’est la plupart, au point où les travaux de recherche universitaires ne font pas toujours la distinction entre les deux modèles d’affaires26.

Certains TATBP, tels que Flair (auparavant Newleaf), Wow Air et Swoop Airlines de WestJet, sont arrivés sur le marché canadien dans les dernières années27. Le Conference Board du Canada estime aussi que la marque Rouge d’Air Canada et Enerjet (une compagnie de vols nolisés) sont des TATBP28. On s’attend à ce que d’autres transporteurs de ce genre, tels que Jetlines et Norwegian Air, arrivent sur le marché canadien à la fin de 2018 et au cours de 201929.

Les compagnies aériennes sont de plus en plus nombreuses à adopter des modèles d’affaires hybrides. En effet, certains transporteurs à service complet offrent des tarifs dégroupés et certains TABP offrent différentes classes de tarif aérien ou incluent certains « avantages » dans leur tarif de base30. Certaines compagnies aériennes affiliées, qui ont adopté un modèle à bas prix, mènent également des activités sous la bannière d’une compagnie aérienne à service complet (p. ex. Jazz d’Air Canada). Par conséquent, le qualificatif « très » est peut-être assez relatif, les TATBP présentant ces caractéristiques de manière un peu plus poussée qu’un TABP ordinaire (p. ex. en offrant un tarif encore plus économique et encore moins d’avantages que les TABP).

Peu de recherches ont été effectuées jusqu’à maintenant sur l’incidence générale de l’arrivée des TATBP sur le marché canadien, et ce, peut-être parce que ces transporteurs en sont encore au stade embryonnaire dans le pays. Des perspectives de marché publiées à l’hiver 2018 par le Conference Board du Canada indiquent que les TATBP devraient exercer une pression à la baisse sur les tarifs aériens. Le rapport signale aussi que les compagnies aériennes titulaires ont déjà commencé à baisser leurs prix en vue de dissuader d’éventuels nouveaux arrivants sur le marché31.

Les travaux de recherche universitaires réalisés aux États-Unis et dans d’autres pays sur les TABP et les TATBP32 peuvent fournir des indices sur l’effet éventuel qu’auront ces compagnies aériennes au Canada.

Il est cependant possible que l’expérience canadienne soit différente de celle vécue dans les autres pays. En raison des divers droits et surtaxes susmentionnés, ainsi que des particularités géographiques, de la densité de la population, de la réglementation et de la gouvernance aéroportuaire, les TATBP canadiens pourraient devoir prendre un nouveau cap afin de rendre leur modèle d’affaires profitable et viable33.

Des chercheurs du Massachusetts Institute of Technology ont examiné dans le cadre d’une étude réalisée en 2015 les répercussions des TATBP et des TABP sur les tarifs aériens. Ils ont conclu que, de manière générale, les TATBP ont une incidence beaucoup plus importante que celle des TABP sur les tarifs des marchés où des TATBP sont déjà bien établis (par comparaison à de nouveaux marchés). Par contre, les TATBP et les TABP exercent sensiblement la même pression à la baisse sur les tarifs aériens lorsqu’ils s’installent dans un nouveau marché34.

Les chercheurs ont également comparé les tarifs moyens des marchés où les TATBP et les TABP étaient en activité avec les tarifs moyens des marchés où aucun d’entre eux n’était présent. Lorsqu’il n’y avait que des TATBP, les tarifs moyens du marché étaient de 20,5 % plus bas35. Dans les marchés où il y avait des TABP et des TATBP, les tarifs moyens du marché étaient de 19,8 % plus bas36.

Enfin, cette étude a aussi permis de constater que les TATBP abandonnent 26 % des nouveaux marchés dans les deux ans suivant leur arrivée. Il s’agit d’un taux d’attrition des marchés trois fois supérieur à celui des TABP37.

Pour décrire l’impact que les TABP ont sur les compagnies aériennes concurrentes, les études universitaires parlent d’« effet Southwest », en référence à Southwest Airlines, un TABP qui a offert ses premiers vols en juin 197138. Les chercheurs ont remarqué que l’entrée de Southwest Airlines sur un nouveau marché avait un double effet : 1) une augmentation importante du nombre global de passagers dans ce marché; 2) une baisse sensible des tarifs aériens moyens payés par les passagers dans ce marché39.

Une étude de ce genre a permis de constater que les compagnies aériennes titulaires réagissent de manière préventive à l’arrivée potentielle de Southwest Airlines sur une liaison aérienne40. Plus précisément, les compagnies aériennes titulaires baissent habituellement leurs tarifs avant l’arrivée du transporteur sur le marché41.

Des études indiquent que les autres TABP américains ont un effet similaire, plus ou moins poussé, sur leurs marchés respectifs; de fait, l’effet Southwest pourrait plus généralement être appelé l’effet TABP42.

Des universitaires ont aussi publié des études sur l’impact des TABP dans d’autres pays43. Les études sur les TABP européens, par exemple, indiquent que la concurrence de compagnies aériennes telles que Ryanair et easyJet a amené les compagnies aériennes à service complet à diminuer les tarifs de leur classe affaires et de leur classe économique44.

On a aussi étudié l’impact des TABP en Inde et en Chine. Une étude a conclu qu’en Inde, la prévalence des TABP a fait baisser les tarifs aériens et augmenter la demande des consommateurs pour le transport aérien. Les constatations de l’étude à propos de la Chine étaient moins évidentes45, mais faisaient néanmoins état de tarifs aériens plus bas et d’une augmentation de la demande des consommateurs (quoique dans une moindre mesure qu’en Inde)46.

Une autre étude sur la situation en Chine a porté essentiellement sur la réaction de China Eastern, un transporteur à service complet, à l’arrivée d’un TABP, Spring Airlines, dans ses plateformes aéroportuaires à Shanghai. L’étude a constaté que, bien que le TABP ait effectivement exercé une pression à la baisse sur les tarifs aériens moyens du transporteur à service complet, la modeste diminution des prix observée, de l’ordre de 4,0 % à 4,9 %, indique que China Eastern n’a pas estimé que Spring Airlines était un concurrent majeur47.

Une étude sur les TABP à São Paulo (Brésil) a examiné la réaction des compagnies aériennes titulaires à l’arrivée potentielle d’un TABP et constaté que les compagnies aériennes titulaires ont augmenté de manière préventive la fréquence de leurs vols et baissé les prix des liaisons aériennes menacées48.

La moyenne annualisée des tarifs aériens de base a baissé depuis 2007, mais ces tarifs de base ne constituent qu’une partie du coût des déplacements aériens; les Canadiens doivent aussi payer un certain nombre de droits et de taxes qui viennent s’ajouter à ces tarifs aériens de base.

On espère que les TATBP feront baisser globalement les tarifs aériens au Canada, et les études réalisées sur les TATBP et les TABP portent à croire que cela pourrait effectivement être le cas. En outre, certaines données indiquent que les TATBP canadiens ont déjà commencé à exercer une pression à la baisse sur les tarifs aériens.

Certaines différences majeures du marché canadien peuvent cependant empêcher une répétition exacte de l’expérience vécue par d’autres pays. Par exemple, certains intervenants signalent que les divers droits et taxes qui viennent s’ajouter aux tarifs aériens canadiens expliquent en partie la lenteur de l’arrivée des TATBP sur le marché canadien.

En outre, les marges de profit notoirement faibles des compagnies aériennes, sans mentionner les échecs passés des TABP au Canada et à l’étranger, laissent à penser que la réussite des TATBP ne va pas toujours de soi.

† Les études générales de la Bibliothèque du Parlement sont des analyses approfondies de questions stratégiques. Elles présentent notamment le contexte historique, des informations à jour et des références, et abordent souvent les questions avant même qu’elles deviennent actuelles. Les études générales sont préparées par le Service d’information et de recherche parlementaires de la Bibliothèque, qui effectue des recherches et fournit des informations et des analyses aux parlementaires ainsi qu’aux comités du Sénat et de la Chambre des communes et aux associations parlementaires, et ce, de façon objective et impartiale. [ Retour au texte ]

(5.4 Mo, 23 pages), 1re session, 41e législature, juin 2012. [ Retour au texte ] (4.9 Mo, 286 pages), Tome 1, 2015; Association du transport aérien international, Mémoire présenté au Comité sénatorial permanent des transports et des communications sur le projet de loi C-49, Loi apportant des modifications à la Loi sur les transports au Canada et à d’autres lois concernant les transports ainsi que des modifications connexes et corrélatives à d’autres lois (104 ko, 8 pages), 28 février 2018; et Association du transport aérien du Canada, Document présenté par l’Association du transport aérien du Canada au Comité permanent des transports et des communications du Sénat : l’ATAC se prononce sur le projet de loi C-49 (1.6 Mo, 4 pages), 5 mars 2018. [ Retour au texte ] (184 ko, 2 pages), Service de recherche du Parlement européen, juin 2017; et Humberto F. A. J. Bettini et al., « Estimating strategic responses to the march of a low cost carrier to primary airports », Transportation Research Part E, vol. 109, janvier 2018. [ Retour au texte ]

© Bibliothèque du Parlement